云南省图书馆机构用户,欢迎您!

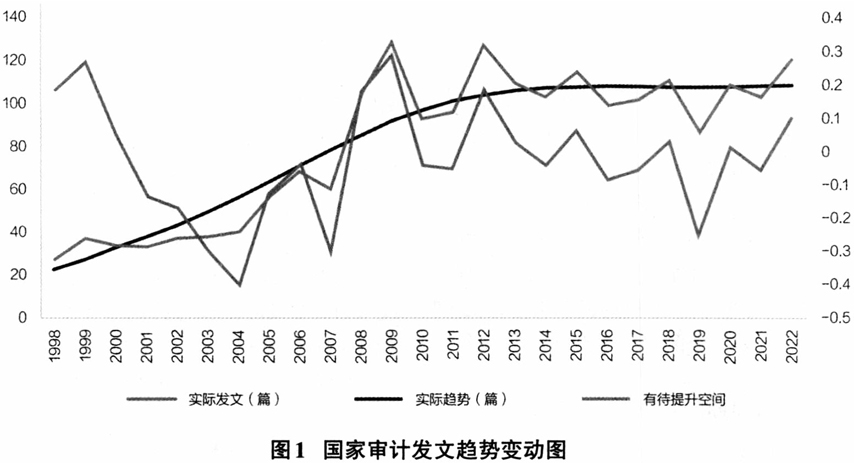

本文的文献检索从1998年开始,主要考虑两个方面因素。一方面,南京大学于1998年正式推出中文社会科学引文索引(CSSCI),该索引是我国目前最为权威的分类,被索引的文献往往能够代表该学科的发展趋势,而进入该索引的审计理论研究文献通常是得到学界认可,有一定深度,对审计发展有一定影响;另一方面,1994年审计法出台,以及随后出台的审计法实施条例,意味着国家审计工作逐步制度化、规范化。学界开始将更多精力投入更深层次的理论研究,对国家审计的理论研究也被提上日程。通过检索,将各年实际发文情况做成折线图,同时使用H-P滤波处理,得到发文趋势图,对比实际发文与趋势,得到各年发文缺口(见图1)。从实际发文情况看,2008年增长幅度最大,增加44篇,2009年发文达到129篇,是整个考察期发文量最大的一年,之后有所下降,但总体在100篇左右波动。发文量的突然增加与审计署及学界对审计理论的重视有较大关系。 研究历程 (一)研究阶段划分 在研究阶段划分前,首先明确国家审计理论研究的概念,即与国家审计实务没有直接关系的研究,可以认为是国家审计理论研究。为客观展现国家审计理论研究的时间演变特点,对关键词进行突发性探测,结果如表1所示。突现并非该关键词的突然出现,而是指特定时间段内的数据量显著异常于其他时间段。结合突现关键词和文献内容分析,以及样本文献的年度数量变化,本文将国家审计理论研究历程归纳为三个阶段,即萌芽阶段(2001年之前)、快速增长阶段(2002~2011年)、平稳发展阶段(2012年至今)。这种阶段的演进清晰地反映了国家审计理论研究的演变。需要说明的是,由于各界对国家审计认识的不同,三个阶段并没有统一的时间界线。 (二)萌芽阶段(2001年之前) 2001年之前,是国家审计理论研究的萌芽阶段,该阶段在国家审计理论与审计实务之间起到了承前启后的作用。从表1可以看到,该阶段的关键词以审计机关和审计人员为主,这充分反映了在萌芽阶段,审计理论界对审计实务工作的重视。一方面,注重对审计工作本身的探讨。林炳发等(1998)、陈达时(1998)、张晓鸣和李小菊(1998)、郭彩云(1999)、陈正兴(2000)等从不同角度分析了如何开展审计工作;另一方面,尝试从建章立制、完善机制体制方面,助力审计工作的开展。陈正兴(1998)认为,应建立适应社会主义市场经济条件的审计监督机制。此外,该阶段也将目光转向国外,积极借鉴国外的审计经验,孙宝厚(1999)指出,德国对国家参股企业审计的做法值得借鉴。周兆康和欧阳程(2000)介绍了澳大利亚政府审计的特点,并提出对我国审计工作开展的启示。该阶段是审计实务与审计理论的衔接阶段,因此该阶段国家审计的理论研究也开始显现(胥连碧,1998;秦荣生,1999)。 (三)快速增长阶段(2002~2011年) 随着国家审计实务工作的不断发展,越来越多学者开始思考更深层次的问题,即国家审计究竟能够发挥什么样的作用。安徽省审计学会课题组(2002)指出,国家审计在维护财经法纪,加强廉政建设,促进国民经济健康发展等方面发挥了重要作用。随着经济形势的发展和审计环境的变化,相比萌芽阶段,学界对审计体制等深层次问题有了更为深刻的认识。尹平(2002)探讨了地方审计体制改革问题,指出中央审计机关与地方审计机关在体制改革上,应有所分工和侧重,解决各自不同的体制问题。吴联生(2002)建议改变地方政府审计的双重领导体制为单一的垂直领导体制,将地方审计机关从地方行政机关的权力范围中脱离出来,业务上和行政上都直接接受审计署的领导。湖北审计学会(2003)对我国审计公告制度进行了探讨。对审计制度研究的大量出现,反映了该阶段对完善国家审计制度的需求,也说明随着审计工作的持续开展,出现了诸多制约审计工作开展的因素,学界开始从制度上思考与反思。该阶段前期,仍以公共受托责任理论为支撑,对国家审计的诸多问题进行了探讨,秦荣生(2004)借助公共受托责任,探讨了政府审计的改革方向。李晓明等(2004)使用公共受托责任分析国有资产的审计监督。同时,学界也开始较全面地总结审计的功能及本质,该阶段突现强度最大的为“免疫系统”,“免疫系统”论在学界引起广泛的讨论。孟焰和张军(2010)认为“免疫系统”论既反映了受托社会责任要求,又反映了国家审计发展的客观趋势,具有重要的理论价值和实践意义。戚振东和王会金(2011)从适应社会管理新格局、防范审计风险、提高审计效率以及审计治理功能可持续发挥三个方面,深入剖析了国家审计“免疫系统”功能实现的社会协同建构的必要性。陈艳娇和易仁萍(2009)提出一个包含“法律保证、技术保障、人才支撑”在内的三位一体的金融审计“免疫系统”功能实现路径。

本文的文献检索从1998年开始,主要考虑两个方面因素。一方面,南京大学于1998年正式推出中文社会科学引文索引(CSSCI),该索引是我国目前最为权威的分类,被索引的文献往往能够代表该学科的发展趋势,而进入该索引的审计理论研究文献通常是得到学界认可,有一定深度,对审计发展有一定影响;另一方面,1994年审计法出台,以及随后出台的审计法实施条例,意味着国家审计工作逐步制度化、规范化。学界开始将更多精力投入更深层次的理论研究,对国家审计的理论研究也被提上日程。通过检索,将各年实际发文情况做成折线图,同时使用H-P滤波处理,得到发文趋势图,对比实际发文与趋势,得到各年发文缺口(见图1)。从实际发文情况看,2008年增长幅度最大,增加44篇,2009年发文达到129篇,是整个考察期发文量最大的一年,之后有所下降,但总体在100篇左右波动。发文量的突然增加与审计署及学界对审计理论的重视有较大关系。 研究历程 (一)研究阶段划分 在研究阶段划分前,首先明确国家审计理论研究的概念,即与国家审计实务没有直接关系的研究,可以认为是国家审计理论研究。为客观展现国家审计理论研究的时间演变特点,对关键词进行突发性探测,结果如表1所示。突现并非该关键词的突然出现,而是指特定时间段内的数据量显著异常于其他时间段。结合突现关键词和文献内容分析,以及样本文献的年度数量变化,本文将国家审计理论研究历程归纳为三个阶段,即萌芽阶段(2001年之前)、快速增长阶段(2002~2011年)、平稳发展阶段(2012年至今)。这种阶段的演进清晰地反映了国家审计理论研究的演变。需要说明的是,由于各界对国家审计认识的不同,三个阶段并没有统一的时间界线。 (二)萌芽阶段(2001年之前) 2001年之前,是国家审计理论研究的萌芽阶段,该阶段在国家审计理论与审计实务之间起到了承前启后的作用。从表1可以看到,该阶段的关键词以审计机关和审计人员为主,这充分反映了在萌芽阶段,审计理论界对审计实务工作的重视。一方面,注重对审计工作本身的探讨。林炳发等(1998)、陈达时(1998)、张晓鸣和李小菊(1998)、郭彩云(1999)、陈正兴(2000)等从不同角度分析了如何开展审计工作;另一方面,尝试从建章立制、完善机制体制方面,助力审计工作的开展。陈正兴(1998)认为,应建立适应社会主义市场经济条件的审计监督机制。此外,该阶段也将目光转向国外,积极借鉴国外的审计经验,孙宝厚(1999)指出,德国对国家参股企业审计的做法值得借鉴。周兆康和欧阳程(2000)介绍了澳大利亚政府审计的特点,并提出对我国审计工作开展的启示。该阶段是审计实务与审计理论的衔接阶段,因此该阶段国家审计的理论研究也开始显现(胥连碧,1998;秦荣生,1999)。 (三)快速增长阶段(2002~2011年) 随着国家审计实务工作的不断发展,越来越多学者开始思考更深层次的问题,即国家审计究竟能够发挥什么样的作用。安徽省审计学会课题组(2002)指出,国家审计在维护财经法纪,加强廉政建设,促进国民经济健康发展等方面发挥了重要作用。随着经济形势的发展和审计环境的变化,相比萌芽阶段,学界对审计体制等深层次问题有了更为深刻的认识。尹平(2002)探讨了地方审计体制改革问题,指出中央审计机关与地方审计机关在体制改革上,应有所分工和侧重,解决各自不同的体制问题。吴联生(2002)建议改变地方政府审计的双重领导体制为单一的垂直领导体制,将地方审计机关从地方行政机关的权力范围中脱离出来,业务上和行政上都直接接受审计署的领导。湖北审计学会(2003)对我国审计公告制度进行了探讨。对审计制度研究的大量出现,反映了该阶段对完善国家审计制度的需求,也说明随着审计工作的持续开展,出现了诸多制约审计工作开展的因素,学界开始从制度上思考与反思。该阶段前期,仍以公共受托责任理论为支撑,对国家审计的诸多问题进行了探讨,秦荣生(2004)借助公共受托责任,探讨了政府审计的改革方向。李晓明等(2004)使用公共受托责任分析国有资产的审计监督。同时,学界也开始较全面地总结审计的功能及本质,该阶段突现强度最大的为“免疫系统”,“免疫系统”论在学界引起广泛的讨论。孟焰和张军(2010)认为“免疫系统”论既反映了受托社会责任要求,又反映了国家审计发展的客观趋势,具有重要的理论价值和实践意义。戚振东和王会金(2011)从适应社会管理新格局、防范审计风险、提高审计效率以及审计治理功能可持续发挥三个方面,深入剖析了国家审计“免疫系统”功能实现的社会协同建构的必要性。陈艳娇和易仁萍(2009)提出一个包含“法律保证、技术保障、人才支撑”在内的三位一体的金融审计“免疫系统”功能实现路径。