云南省图书馆机构用户,欢迎您!

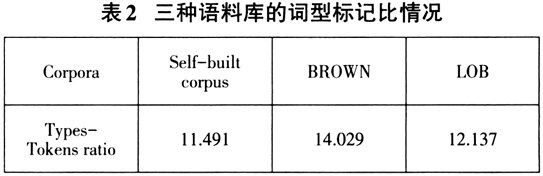

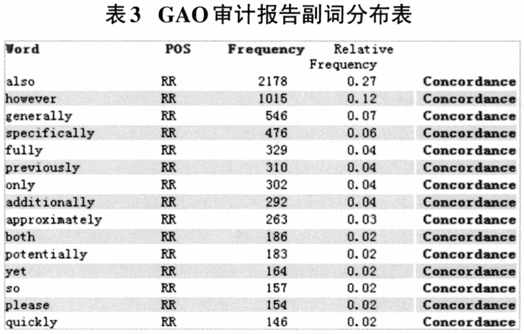

可见,自建审计语料库的词型标记比低于BROWN和LOB语料库的词型标记比,说明与报纸、书籍等相比,审计报告的词汇多样性较低,即用词较为固定。 3.程度副词使用严谨 对程度副词的分析有助于考察审计报告撰写的严谨性和客观性。该审计报告中的程度副词使用情况如表3、表4所示。

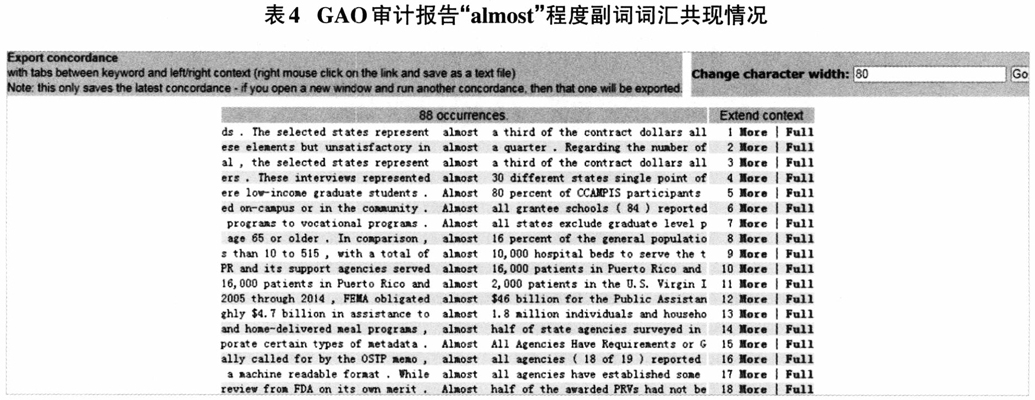

可见,自建审计语料库的词型标记比低于BROWN和LOB语料库的词型标记比,说明与报纸、书籍等相比,审计报告的词汇多样性较低,即用词较为固定。 3.程度副词使用严谨 对程度副词的分析有助于考察审计报告撰写的严谨性和客观性。该审计报告中的程度副词使用情况如表3、表4所示。  由表3可见,审计报告使用了“generally” “specifically” “approximately” “potentially”等副词,避免全称判断。其中,“almost”的词汇共现情况如表4所示,“almost all agencies”体现了表述的严谨性。 (二)语篇特征 主要分析句子长度及语篇衔接情况,发现如下:

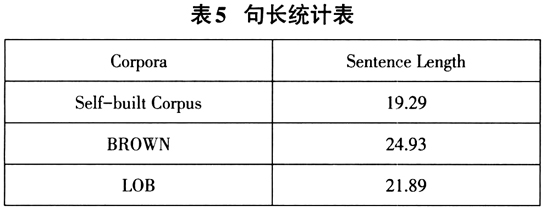

由表3可见,审计报告使用了“generally” “specifically” “approximately” “potentially”等副词,避免全称判断。其中,“almost”的词汇共现情况如表4所示,“almost all agencies”体现了表述的严谨性。 (二)语篇特征 主要分析句子长度及语篇衔接情况,发现如下:  1.句子喜短不喜长 据WordSmith软件统计,GAO审计报告的短句(单词量<25)在语料库中占比44.59%,且平均句长为19.29。与BROWN语料库(平均句长24.93)和LOB语料库(平均句长21.89)对比,GAO审计报告的平均句长稍短,这说明与其他类别的出版物相比,审计报告多使用短句,力求简洁、准确、清晰。

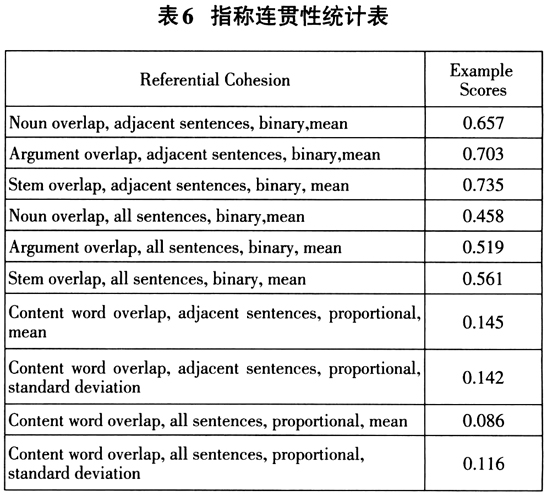

1.句子喜短不喜长 据WordSmith软件统计,GAO审计报告的短句(单词量<25)在语料库中占比44.59%,且平均句长为19.29。与BROWN语料库(平均句长24.93)和LOB语料库(平均句长21.89)对比,GAO审计报告的平均句长稍短,这说明与其他类别的出版物相比,审计报告多使用短句,力求简洁、准确、清晰。  2.衔接手段显多于隐 借助Coh-Metrix3.0,从指称连贯性、连词使用、情景模式、句法复杂度等方面对审计报告的语篇衔接情况做分析,发现如下: 第一,指称连贯性。如表6所示,相邻句子名词、论元、词干重叠的平均数与所有句子名词、论元、词干重叠的平均数相比,后三组比前三组数据有所下降,符合重叠度量所持有的名词约束特性。此外,词汇指代分级数据占比大,且其中相邻词干重叠的平均数高达0.735,这说明英文审计报告中词汇指代频繁出现,指代清晰且明显。 第二,连词使用。如表7所示,因果连词、逻辑连词、转折连词、时序连词、附加连词等提供有关文本组织的线索,总连接词发生率分数高达87.706,这说明审计报告的语篇有较好的连贯性与整体性。

2.衔接手段显多于隐 借助Coh-Metrix3.0,从指称连贯性、连词使用、情景模式、句法复杂度等方面对审计报告的语篇衔接情况做分析,发现如下: 第一,指称连贯性。如表6所示,相邻句子名词、论元、词干重叠的平均数与所有句子名词、论元、词干重叠的平均数相比,后三组比前三组数据有所下降,符合重叠度量所持有的名词约束特性。此外,词汇指代分级数据占比大,且其中相邻词干重叠的平均数高达0.735,这说明英文审计报告中词汇指代频繁出现,指代清晰且明显。 第二,连词使用。如表7所示,因果连词、逻辑连词、转折连词、时序连词、附加连词等提供有关文本组织的线索,总连接词发生率分数高达87.706,这说明审计报告的语篇有较好的连贯性与整体性。