数字时代,大数据审计、智能审计成为审计工作高质量发展的重要模式。例如,2019年3月国家电网提出“加快构建数字化审计体系”,天津电力公司建设数字化审计生态,即“审计模式+审计机器人”,这加速了内部审计数字化进程。在此过程中,2021年10月中国内部审计协会开展了主题为“金融机构数字化转型形势下的内部审计”的理论研讨,旨在推动数字技术对审计影响的研究。在新技术条件下,要求内部审计人员具备“数字+”的检查能力、分析能力、判断能力和逻辑思维等,这些数字能力和素养成为提高工作效率的“支点”。内部审计人员数字素养是在数字审计模式中运用技术的人员所具备的知识、才干、能力等的综合表现,核心目标是根据人员的数字行为习惯完成审计工作、提升审计效率。然而,由于审计工作模式从“人审”向“机审”转变,数据量大、多元异构、自动化程度高,往往审计人员处理能力不足、依赖人工抽样、智能化应用技术缺乏,导致审计效率低、覆盖范围小、数字审计方法难以使用等。袁亮亮等指出,由于内部审计人员面对的智能化审计任务日益增多,自身具备的数字能力难以适应新环境。张庆龙等也指出智能化改造和数字化转型要求内部审计人员具备优良的数字素养和技能,但是现实中这样的人才严重不足。由此看来,内部审计人员数字素养和技能是实现审计工作模式转型的重要“跳板”,而如何识别其数字素养和提升其技能成为亟需解决的问题。本文以内部审计工作中的审计人员为主体,采用探索性多案例及扎根方法,识别出内部审计人员的数字素养,同时构建内部审计人员数字素养技能提升模型,从微观层面解决内部审计人员数字化能力不足、应用数字审计方法弱等问题。 二、研究设计 (一)研究方法 本文采用探索性多案例和扎根理论方法,基于以下考虑:第一,相较于单案例研究方法,多案例能够弥补单一案例研究外部效度较弱问题,采取“复制逻辑”的策略,能够对内部审计工作模式转型和现象进行深入剖析。第二,已有研究对内部审计人员数字素养缺乏解释,而从新理论视角或对当前问题缺乏理解时,案例研究方法具有优势。第三,探索性案例和扎根理论方法具有科学的操作流程,能够开展理论构建性研究,进一步发现内部审计工作模式转型与数字素养之间的关系。此外,“内部审计人员数字素养”是新概念,采用探索性多案例研究方法能够在丰富的素材基础上深入解答内部审计人员数字素养技能提升的机制。 (二)案例选择 本文遵循典型性原则,选取国家电网、中国移动、农业银行、中华联合保险、晋能控股5家企业作为研究单位,选择其内部审计人员作为研究对象。在众多企业当中,这5家企业开展了数字移动互联模式下经济责任审计、审计风险防范、销售业务等审计业务,在实践工作开展前沿性方面具有绝对优势,本文主要关注这类企业。主要原因有:第一,企业声誉好且规模大。5家企业经营业务范围涵盖电力、通信等,均受到外界媒体的广泛关注,具有较优的公信力和外部认可度。第二,内部审计业务模式完整。当前,5家企业的内部审计业务较为成熟,适合作为典型案例进行分析。第三,内部审计工作运行稳健。每家企业注重审计工作的有序开展,强调内部审计工作与数智化的结合,特别重视审计人员胜任能力的稳定性。选择的案例企业情况描述如表1所示。 (三)数据来源 本文根据收集数据的来源不同,划分为访谈资料、档案资料和文献资料。具体而言,第一,在访谈资料方面,以具体内部审计工作为起点,围绕内部审计的负责人员、执行人员展开深度访谈,共计访谈23人,平均每人35分钟,整理文档42页。第二,在档案资料方面,收集企业年度报告、审计报告、企业官网资料以及主要负责人的讲话、图书和媒体采访等,整理文字约4.2万字。第三,在文献资料方面,以这5家单位作为相关的检索词,检索文献23篇,整理文档26页,文字约3.6万字。此外,收集的数据来源多样,进而能够互相补充和交叉验证,实现证据链条之间的“三角验证”。 三、数据分析 (一)开放式编码

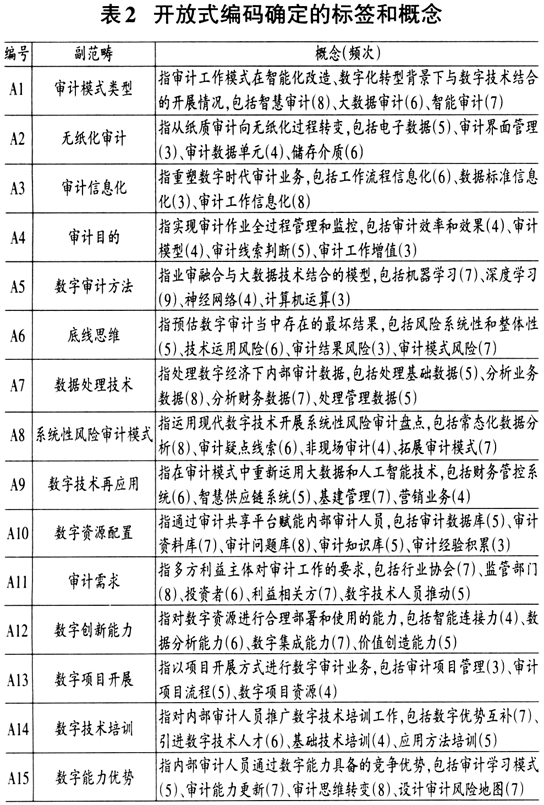

开放式编码是对获取的原始资料进行提炼、归纳和总结,对原始语句进行“标签化”和“概念化”,通过概念进一步凝练为“副范畴”,同时为了保证编码的信度和效度,提升编码的可靠性,保留3个及以上频次的概念,最终得到概念59个,副范畴15个,具体结果如表2所示。 (二)主轴式编码 主轴式编码目标是通过对比和聚类,采用“条件——行动策略——结果”的范式,对获得的副范畴进一步归纳为主范畴,编码结果如表3所示。 (三)选择式编码 该阶段是在前两个环节基础上进一步选择核心范畴,通过提炼核心范畴来确定“故事”的逻辑主线,即内部审计人员数字素养识别与技能提升机制理论模型。具体而言,“审计工作模式转型”是条件,是引发内部审计人员“数字化管理”、“数字化应用”和“数字化创新”的诱导因素,最终能够对“数字技能提升”产生影响。因此,截至当前,本文凝练出这样一条故事线,即在内部审计转型工作中,内部审计人员通过数字化管理、数字化应用和数字化创新来提升自我的数字技能。 四、发现与讨论 根据以上数据分析,本文研究发现:第一,从内部审计人员素养识别机制看,在审计工作模式转型条件下,内部审计人员数字素养体现在数字化管理、数字化应用和数字化创新三个方面,三者之间是一种并列关系。第二,从内部审计人员数字技能提升机制看,内部审计人员通过数字技术培训,克服数字能力优势不足的问题。内部审计人员数字素养识别与技能提升路径如图1所示。