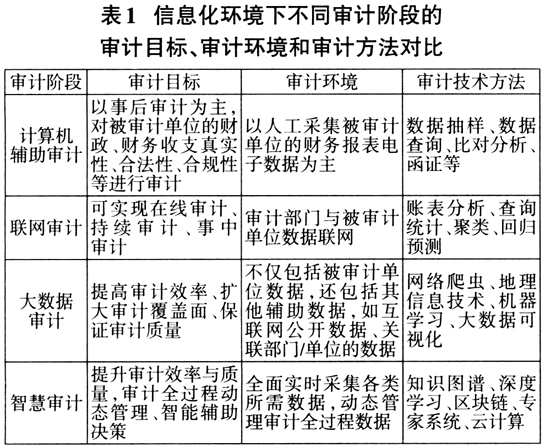

随着我国审计信息化建设持续推进,审计环境发生了较大变化。在信息化环境下,审计证据从纸质数据凭证到全流程电子数据,大规模电子审计数据改变了审计证据的形成方式和存在状态,必然促进审计方法变革(谢志华,2023);同时,审计环境的变化也为改革创新审计理念、审计手段和审计管理提供了数据基础,审计方法从联网审计走向了大数据审计。对此,相关学者和各级审计机关提出了借助大数据和云计算技术改革创新审计方法(秦荣生,2014;刘星,2016),也提出了数据采集、挖掘、分析和展示等审计方法的实现路径(陈骏,2018;徐超,2020)。随着人工智能技术的发展,学者和审计机关开始提出智慧审计(鲁清仿,2018;王文华,2019;周诗琪,2019)并探讨其可行之路,如构建审计领域知识图谱(张淼淼,2022;黄佳佳,2022)、设计智能化的审计技术平台等(武晓芬,2019;周诗琪,2019)。 2023年初发布的ChatGPT作为人工智能领域一项新的代表性技术,引发全球热议(匡文波,2023)。与传统搜索引擎相比,以人工智能为内核的ChatGPT实现了从关键词匹配到用户意图理解、从文本检索到多模态交互、从反馈检索网页到反馈直观答案的跨越式发展,改变了人与计算机的交互方式。因此,将人工智能技术与审计深度融合、采用人机协同是创新审计理念与审计方法,实现智慧审计的重要路径。 一、信息化环境下审计方法发展历程 信息化环境下我国国家审计的审计方法经历了“计算机辅助审计→联网审计→大数据审计”三个阶段(徐超,2020),正在积极探索和实践智慧审计。计算机辅助审计是以被审计单位的财政、财务收支真实性、合法性、合规性等为审计目标,利用计算机工具(如Excel、SQL)辅助实施审计工作。相比手工审计,计算机辅助审计扩大了审计面、提高了审计效率,但是人工采集与预处理数据耗时耗力、数据共享性差。以国家“金审工程”一期和二期为代表的联网审计可实现在线审计、持续审计、事中审计,进而可以对被审计单位财政财务收支的真实、合法、效益进行实时、远程检查监督。通过自动化数据采集系统在线实时获取被审计单位的审计数据,可使得审计自动化程度、精准度和审计效率进一步提升。 (一)关于大数据审计 随着审计对象的数据量逐步增大、审计全覆盖目标的提出,大数据审计已成为国家审计的重要发展方向。通过大数据技术提升审计效率、扩大审计覆盖面、保证审计质量成为其主要目标。为适应这一目标,需要改变传统审计的思维模式与方式方法、需要充分利用各类大数据技术(刘星,2016)、构建大数据审计平台(陈骏,2018;刘国城,2021;秦荣生,2014)。徐超(2020)总结与对比分析了大数据审计在数据采集、存储、分析与可视化工作中的相关研究成果。林斌(2023)提出大数据驱动的政策跟踪审计范式,包括引入跨行业、多源异构数据等外部嵌入,Gephi网络分析等技术增强,以及使能创新等促进政策跟踪审计实现既定审计目标。 (二)关于智慧审计 当前涉及智慧审计的相关研究主要集中在概念辨析、理论框架构建与技术方法探讨方面。概念辨析方面,鲁清仿(2018)认为智慧审计是需要汇集广大审计人员的智慧于一体,由计算机智能自动开展审计数据分析;杨道广(2022)认为智慧审计是指将数智技术和场景应用于审计工作之中,通过减少人工工作以辅助、改进审计,进而提高审计效率与效果的审计思维总称。 理论框架构建方面工作对智慧审计的内涵与特点进行了论述。王文华(2019)认为智慧审计是大数据审计的延伸和升级,其核心在于基于现有信息化发展成果更动态、灵活、智能地帮助管理会计师事务所的各项工作,实现从“静态管理”到“动态管理”的转变。谢志华(2023)认为信息技术的发展使得单一审计证据的形成和存在形态发生了根本变化,审计取证过程朝着全景化、实时化、智能化方向发展,进而提升审计质量。张庆龙(2020)认为相比于大数据审计模型,智慧审计在综合利用机器学习、深度学习等各类技术基础上,能够为审计决策推荐或规划最优选择方案。 在审计方法方面,相关研究探讨智能化审计技术平台架构方案(张庆龙,2020;武晓芬,2019;周诗琪,2019),并尝试将知识图谱(黄佳佳,2022;张淼淼,2022;张庆龙,2020)、物联网(武晓芬,2019)、云计算(武晓芬,2019)、专家系统(张庆龙,2020)、区块链(周诗琪,2019)等技术应用于审计领域。 (三)不同审计方法对比分析 综上,本文综合对比分析了信息化环境下不同审计阶段的审计目标、审计环境和审计方法,如表1所示。从审计方法看,尽管有学者尝试提出智慧审计的概念,但其理论层面的研究成果和应用实践仍不多见。如相比于大数据审计,智慧审计可以实现哪些新的审计目标、如何实现等,国内外学术界尚未提出统一的理论框架和技术架构。本文就这些问题展开相关研究,即以审计总体目标为导向,以现有审计环境和当前信息技术为基础探讨智慧审计的思维理念、智慧审计平台的构建路径及关键技术。

二、智慧审计提出的理论分析 (一)审计方法创新的理论基础 审计结构理论的研究结论表明,审计目标和审计环境的变化是审计技术方法变革的内在驱动力。一类观点认为审计目标驱动了审计方法革新。提升审计效率和质量、降低或规避审计风险是驱动审计技术变革的内在要求(谢志华,2008),而审计方法(陈骏,2018)即为实现审计目标而采取的思想方法、技术手段和管理模型的总称。另一类观点认为审计环境驱动了审计方法革新。秦荣生(2014)分析了大数据环境对数据审计模型带来的新影响,认为审计思维应从抽样审计转变为全量审计,网络爬虫、云计算、数据可视化技术可应用于审计方法中。唐琳(2017)认为在大数据环境下,可通过大数据技术采集审计证据,对被审计单位的经营、财务、管理等各类数据的真实性、可靠性、有效性和安全性进行综合审查与评价。