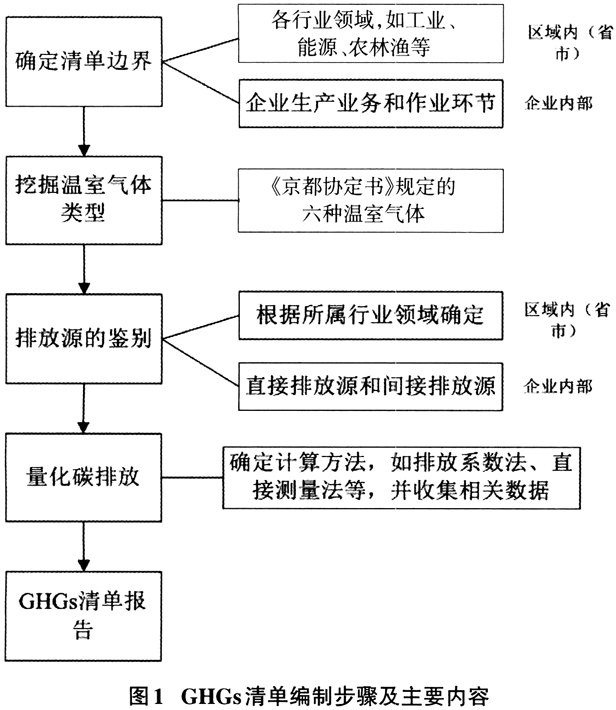

随着工业化与城市化进程的不断加快,环境污染与能源短缺问题逐渐成为人类社会面临的严重危机,也成为影响我国经济和社会可持续发展的主要障碍。对此我国为助力打好污染防治攻坚战,实施了一系列政策文件和发展战略,并愈发认识到建立环保法规、强化环保监督、树立环保意识的重要性,与此同时,一种具有权威性和独立性的外部环保监督形式也受到广大社会公众的关注,即政府环境审计,其在监督和评价环境责任的履行方面发挥着不可或缺的重要作用。气候变化事关人类社会和世界各国的发展,当前我国面临着温室气体减排和大气污染物减排双重压力,针对于此,我国承诺于2030年前二氧化碳排放达到峰值,争取2060前实现碳中和。而大气污染与各行业排放的温室气体有关,尤其是工业中的石化行业不可忽略,因此,选择石化行业进行研究,并对其温室气体排放量核算,明确石化企业碳排放结构及排放量,从而进行更高效的大气污染治理工作显得尤为重要。然而目前政府环境审计侧重于环保政策的落实情况、环境专项资金的使用和管理情况等方面的审计工作,对于具体温室气体和大气污染物的排放量核算涉及不足。对此,本文引入GHGs清单编制方法,该方法是一种主要面向温室气体及大气污染物排放情况的专项审计,能够全面覆盖能源的使用和排放过程,通过分析整理石化公司能源和碳排放数据,精准获取碳排放根源和结构,从而协助石化企业不断调整碳减排工作。 二、基于GHGs清单编制的企业环境审计流程分析 (一)GHGs清单编制 GHGs清单编制(温室气体排放清单编制)又称为碳盘查,主要计算相关组织或企业温室气体排放量。明确温室气体类型是开展GHGs清单编制工作的重要前提,《京都议定书》中规定了温室气体包括六种类型,即二氧化碳、甲烷、六氟化硫、氢氟碳化合物、氧化亚氮、全氟碳化合物。因此,企业GHGs清单编制是在一定期间内企业直接或间接排放的六类温室气体排放量,其中,直接性的温室气体是企业直接燃烧化石燃料或运输物流中产生,间接性的温室气体包括受企业控制和不受企业控制两种产生方式,前者主要是外购电力或蒸汽用于生产经营排放的间接性温室气体,后者则是企业职工办公、出差、企业垃圾处理等环节释放的间接性温室气体。GHGs清单编制能够促使企业及其他利益相关者了解公司温室气体排放结构和组成部分,综合评估低碳减排行动效果,及时掌握本公司温室气体排放增减变化及发展趋势,与时俱进制定更加切实有效的温室气体减排举措和方案。GHGs清单编制步骤包括确定清单边界、明确温室气体类型、判断排放源、量化碳排放、形成GHGs清单。 (1)确定清单边界即编制范围。一般省级GHGs清单边界是按照地理边界(行政管辖区)予以界定,包括一定区域内排放温室气体的各类行业领域,如工业、能源、农林渔等。企业GHGs清单编制的统计边界是企业温室气体排放涉及的所有生产业务和作业环节,包括正常生产经营状态和非正常状态(停工、事故等),如石油化工企业GHGs清单编制的边界包括采油、钻井、勘探、集输等作业环节。 (2)明确温室气体类型。无论是区域内还是企业内部的GHGs清单编制,温室气体类型均按照《京都协定书》规定所选,涉及二氧化碳、甲烷、六氟化硫、氢氟碳化合物、氧化亚氮、全氟碳化合物。为统一衡量排放的不同温室气体对地区或企业的影响,需要统一标准,换算为二氧化碳当量予以计算。 (3)确定排放源。区域内(省市)的排放源是根据行业领域予以确定,即工业生产、农业活动、废弃物处理、能源活动、土地利用变化和林业,其中土地利用变化和林业既存在排放源也具有一定的温室气体吸收作用,而工业生产、农业活动、废弃物处理、能源活动则是排放源。以能源活动为例,判断区域内(省市)是否存在该类排放源,则需要综合判断相应地理边界内是否具有电力或热力的调入与调出、煤炭开采、化石燃料燃烧、石油和天然气的开采与加工等活动。高污染企业排放源主要是指温室气体的排放源头,涉及直接排放源、间接排放源、其他间接排放源三种类型,以高污染行业石油化工企业为例,在能源燃烧、石化产品生产、设备散热、石油炼制加工等过程中会产生相应的温室气体,如

,石油化工企业直接排放源为废弃物处理或处理排放源、过程排放源、燃料燃烧排放源、逸散排放源等,通常体现石油化工企业统计边界内的排放源(有组织和无组织),间接排放源则是外部购入蒸汽、热或电力直接排放以及蒸汽或电力输入输出方面的排放。

(4)量化碳排放。主要包括确定温室气体排放量计算方法和收集相关数据。在确定计算方法上,通常包括排放系数法、质量平衡法、直接测量法等。一定区域内(省市)的温室气体排放量通常采用排放因子法,排放因子乘以(区域内的工业生产过程+能源使用及消耗+废弃物处理+农业活动+土地利用变化和林业)所有涉及的有关部门、设备、燃料品种的排放量=GHGs排放数据。高污染企业温室气体排放量的核算方法包括物料衡算法、实测法、排放系数法,以石油化工企业为例,通常按照排放源类型分别予以核算,排放源类型为电力生产、交通运输、加热的核算公式为;填埋、焚烧固体废弃物以及废液焚烧的计算公式为P=∑[Ai*∑(EFj*GWPj)];火炬放空焚烧、油气集输处理以及其他过程产生温室气体排放量通常根据燃料燃烧排放系数法予以确定;石油化工企业在天然气加工处理、开采、计量、储罐呼吸等方面会产生一定的逸散排放,通常以排放因子为基础计算或估算固定源CH4的排放量。外购电力源头下的温室气体排放量计算公式为电量所属区域内二氧化碳排放因子*耗电量,计算公式为

,OM,y;大气污染物

排放量计算公式为

,公式中的R、S、FC、BEs依次表示相关治理技术下的硫去除率、能源耗量、含硫率、

的排放量;PM=A*(1-R)*FC*0.7,PM、A、R、FC分别表示灰尘颗粒物、灰分含量、相关治理技术下灰尘颗粒物去除率、能源耗量。