云南省图书馆机构用户,欢迎您!

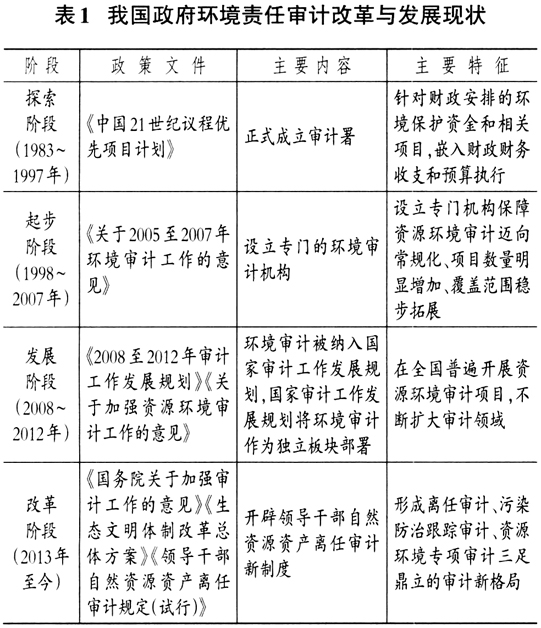

1.探索阶段(1983~1997年)。1983年9月,我国正式建立审计署,标志着环境审计开始步入探索时期。这一阶段,审计署主要针对环境资金保护、环境资源保护等内容展开审计,并陆续在全国范围内开展环境保护补助资金、排污费征缴等方面的审计(张瑛等,2022),为我国实施嵌入式审计提供基础保障。1994年3月,审计署颁布的《中国21世纪议程优先项目计划》明确指出,“在自然资源管理决策中推行可持续发展影响评价制度……建立全国土地荒漠化的监测和信息系统”。这一政策为我国后续政府环境责任审计常规化发展奠定了良好基础。 2.起步阶段(1998~2007年)。该时期,审计署设立农业与资源环保审计司,精准定位政府环境责任审计各项职能,极大地提升了政府环境责任审计核心地位。通过专门的环境审计机构,政府环境审计项目数量大幅上涨、环境审计覆盖范围稳步扩大(张恬静和李强,2021),推动政府环境责任审计工作逐渐迈向常态化。2005年7月,审计署颁布的《关于2005至2007年环境审计工作的意见》强调,“环境保护是我国的一项基本国策,做好环境保护工作是实施可持续发展战略的关键”,这说明环境责任审计正式起步。 3.发展阶段(2008~2012年)。发展阶段旨在将环境审计纳入国家审计发展规划中,促使环境审计成为我国审计核心业务之一。这一时期,环境审计项目实现全面普及,并与其他专业审计逐渐融合,基本形成统一的环境审计工作格局,为我国审计领域持续拓展提供根本遵循(郭三杰等,2021)。2008年7月,审计署《2008至2012年审计工作发展规划》提出,“推动中央单位内部管理的领导干部经济责任审计工作的开展,加强经济责任审计业务指导和督促检查”。上述内容进一步将审计分为经济责任、资源环境、财政审计等六大类型,真正使得环境责任审计上升至国家战略高度。 4.改革阶段(2013年至今)。党的十八大以来,我国陆续出台了一系列政策推动政府环境责任审计高质量发展。2017年6月,中共中央办公厅、国务院办公厅颁布的《领导干部自然资源资产离任审计规定(试行)》提出,“推动形成人与自然和谐发展现代化建设新格局”。这一政策下,我国基本建成“三足鼎立”审计新格局,标志着政府环境责任审计全面形成开放新格局。国务院于2022年12月颁布的《扩大内需战略规划纲要(2022~2035年)》进一步强调,“加强数据、知识、环境等领域产权制度建设,完善自然资源资产产权制度和法律法规”。在系列政策的驱动下,政府环境责任审计结合大数据技术,打造全国审计“一盘棋”模式,开辟了一条中国式现代化特色发展道路。 二、中国式现代化视域下政府环境责任审计内涵的再认识 在全面推进中国式现代化时代背景下,数据资产与智能化技术相融合是助推环境审计领域发展的核心要义(葛广宇,2022)。基于此,政府环境责任审计数字化转型已然成为大势所趋,利于提升审计监督效率及治理水平,实现审计全覆盖。是以,在政府环境责任审计体系构建初期,本文需明晰中国式现代化在政府环境责任审计中的核心作用,重新界定环境责任审计的内涵,确保最大范围地探究政府环境责任审计,为中国式现代化建设提供强有力的基础保障。然而,于连超等(2022)、李世辉和葛玉峰(2017)认为,现有研究对于政府环境责任审计概念未形成统一共识,导致相应审计定位不清晰、审计监督不严谨、审计流程不明确。本文基于中国式现代化建设要求,从审计主体、职能、类型、格局等宏观视角重新审视政府环境责任审计体系的内涵。

1.探索阶段(1983~1997年)。1983年9月,我国正式建立审计署,标志着环境审计开始步入探索时期。这一阶段,审计署主要针对环境资金保护、环境资源保护等内容展开审计,并陆续在全国范围内开展环境保护补助资金、排污费征缴等方面的审计(张瑛等,2022),为我国实施嵌入式审计提供基础保障。1994年3月,审计署颁布的《中国21世纪议程优先项目计划》明确指出,“在自然资源管理决策中推行可持续发展影响评价制度……建立全国土地荒漠化的监测和信息系统”。这一政策为我国后续政府环境责任审计常规化发展奠定了良好基础。 2.起步阶段(1998~2007年)。该时期,审计署设立农业与资源环保审计司,精准定位政府环境责任审计各项职能,极大地提升了政府环境责任审计核心地位。通过专门的环境审计机构,政府环境审计项目数量大幅上涨、环境审计覆盖范围稳步扩大(张恬静和李强,2021),推动政府环境责任审计工作逐渐迈向常态化。2005年7月,审计署颁布的《关于2005至2007年环境审计工作的意见》强调,“环境保护是我国的一项基本国策,做好环境保护工作是实施可持续发展战略的关键”,这说明环境责任审计正式起步。 3.发展阶段(2008~2012年)。发展阶段旨在将环境审计纳入国家审计发展规划中,促使环境审计成为我国审计核心业务之一。这一时期,环境审计项目实现全面普及,并与其他专业审计逐渐融合,基本形成统一的环境审计工作格局,为我国审计领域持续拓展提供根本遵循(郭三杰等,2021)。2008年7月,审计署《2008至2012年审计工作发展规划》提出,“推动中央单位内部管理的领导干部经济责任审计工作的开展,加强经济责任审计业务指导和督促检查”。上述内容进一步将审计分为经济责任、资源环境、财政审计等六大类型,真正使得环境责任审计上升至国家战略高度。 4.改革阶段(2013年至今)。党的十八大以来,我国陆续出台了一系列政策推动政府环境责任审计高质量发展。2017年6月,中共中央办公厅、国务院办公厅颁布的《领导干部自然资源资产离任审计规定(试行)》提出,“推动形成人与自然和谐发展现代化建设新格局”。这一政策下,我国基本建成“三足鼎立”审计新格局,标志着政府环境责任审计全面形成开放新格局。国务院于2022年12月颁布的《扩大内需战略规划纲要(2022~2035年)》进一步强调,“加强数据、知识、环境等领域产权制度建设,完善自然资源资产产权制度和法律法规”。在系列政策的驱动下,政府环境责任审计结合大数据技术,打造全国审计“一盘棋”模式,开辟了一条中国式现代化特色发展道路。 二、中国式现代化视域下政府环境责任审计内涵的再认识 在全面推进中国式现代化时代背景下,数据资产与智能化技术相融合是助推环境审计领域发展的核心要义(葛广宇,2022)。基于此,政府环境责任审计数字化转型已然成为大势所趋,利于提升审计监督效率及治理水平,实现审计全覆盖。是以,在政府环境责任审计体系构建初期,本文需明晰中国式现代化在政府环境责任审计中的核心作用,重新界定环境责任审计的内涵,确保最大范围地探究政府环境责任审计,为中国式现代化建设提供强有力的基础保障。然而,于连超等(2022)、李世辉和葛玉峰(2017)认为,现有研究对于政府环境责任审计概念未形成统一共识,导致相应审计定位不清晰、审计监督不严谨、审计流程不明确。本文基于中国式现代化建设要求,从审计主体、职能、类型、格局等宏观视角重新审视政府环境责任审计体系的内涵。