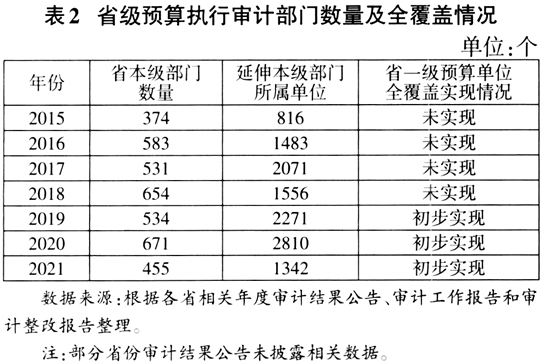

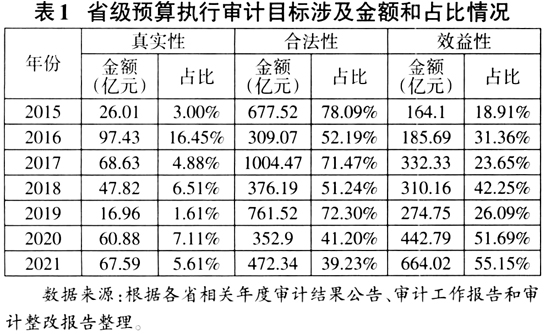

一、研究背景 党的二十大报告指出,“高质量发展是全面建设社会主义现代化国家的首要任务,发展是党执政兴国的第一要务”。国家审计护航经济社会高质量发展,既是发挥审计在党和国家监督体系中重要作用的政治担当,也是审计适应新时代新要求的必然趋势。审计全覆盖是党中央、国务院赋予政府审计机关的重要职责,健全党和国家监督体制,持续推进审计全覆盖是新形势下审计机关推动审计事业转型发展、加快消灭审计盲区、助力反腐倡廉建设的现实需要,也是有效服务高质量发展、完善国家治理体系和治理能力现代化的内在要求。预算执行审计作为国家审计不可或缺的一部分,在促进完善财政预算管理、严肃财经纪律、维护国家经济秩序等方面发挥重要作用。自党的十八届四中全会首次提出审计全覆盖并写入《国务院关于加强审计工作的意见》(国发[2014]48号)以来,审计事业发展到新高度。2015年12月8日,中共中央办公厅、国务院办公厅印发《关于实行审计全覆盖的实施意见》,为审计全覆盖提供了新方法、新理念。2020年8月3日,《中华人民共和国预算法实施条例》(2020年修订版)将财税体制改革和预算管理实践成果以法规形式固定下来,要求预算编制科学化、财政支出标准化、财政效益扩大化,确保公共财政资金节用裕民。2021年10月23日,全国人大审议通过新《审计法》,主要在健全审计监督机制、完善审计监督职责、优化审计监督手段、规范审计监督行为等方面作出修订,推进审计全覆盖,强化问题整改,深化成果利用成为新时代预算执行审计工作主旋律(吴勋等,2022)。 省级预算执行审计监督本级各部门(含直属单位)预算执行及其他财政收支的真实、合法和效益情况。审计机关围绕审计基本情况、审计评价意见、审计发现问题和整改情况等内容进行披露,传递政府财政运转信息,保障财政资金合法有效使用(夏海利,2018)规范政府财政治理行为,制约公共权力运行(王会金和马修林,2017);评价政府财政服务绩效,提高财政管理水平(寇理,2022)。高质量推进省级预算执行审计全覆盖,有利于充分发挥审计保障政策落实、维护经济安全以及推进廉政建设重要作用。当前我国经济发展进入新常态,伴随财政收入和支出规模快速膨胀,中央预算执行审计面临全覆盖不到位、问题高发单位由本级向所属单位下沉等挑战(郑朝阳和朱飞,2019),地方政府预算执行进度滞缓,预算支出进度不均和支出冗余问题日益突出(吴进进,2021)。可见,现有研究视角聚焦于中央部门预算执行审计发展现状,缺乏针对省级审计机关预算执行审计的现实考察,不利于准确把握预算执行审计全覆盖的整体实践状况,这也是论文研究价值所在。 自审计全覆盖在党的十八届四中全会中被首次提出以来,已经历经8年实践,随着国家审计监督的持续发力,省级预算执行审计全覆盖具备哪些实践特征?主要揭示了何种预算违规行为?审计问责效果如何,能否有效推动审计全覆盖实施进程?有鉴于此,以《国务院关于加强审计工作的意见》发布为时间节点,选取我国31个省级审计机关2015~2021年公布的122份审计结果公告、173份审计工作报告①、172份审计整改报告为研究样本,开展以下研究:(1)基于预算执行审计目标、对象、内容、方式梳理省级预算执行审计全覆盖实践特征;(2)围绕预算编制、执行与决算等阶段审计发现问题,剖析预算违规特征;(3)针对审计监督后续问责、建议及整改情况,研究省级预算执行审计问责效果,进而提出预算执行审计改进建议,高质量推进预算执行审计全覆盖。 二、省级预算执行审计全覆盖的现实考察 (一)省级预算执行审计目标 梳理2015~2021年审计关注具体事项,将省级预算执行审计目标概括为真实性、合法性、效益性目标。真实性目标具体关注采取虚报冒领等手段套取财政资金、截留挤占挪用财政资金等事项;合法性目标具体关注预算追加普遍、调整多、违规支出、非税收入收缴不及时等行为;效益性目标具体关注资金闲置、未支出、预算执行率低、预算资金经营效果差等问题。省级预算执行审计目标涉及金额和所占比重见表1所示。

省级预算执行审计目标不断延伸,由评价财政财务收支真实性、合法性向效益性转变。审计全覆盖是对审计目标的重塑,审计目标向效益性转变,旨在通过审计保障国家重大决策部署顺利执行,维护、促进财经法纪、廉政体系运转及完善。2020年以来,省级预算执行审计重点关注预算绩效,及时揭示预算管理中风险隐患和突出矛盾,推动财政资金聚力增效,提高公共服务供给质量,增强政府公信力和执行力。 (二)省级预算执行审计对象 在国家经济高质量发展过程中,预算执行审计肩负维护财政经济秩序、提高资金使用效益重任,旨在应对发展环境新变化,有效发挥审计监督作用,省级预算执行审计工作利用大数据手段不断扩大审计范围,力争消除监督盲区,省级预算执行审计部门数量及全覆盖情况见表2。