云南省图书馆机构用户,欢迎您!

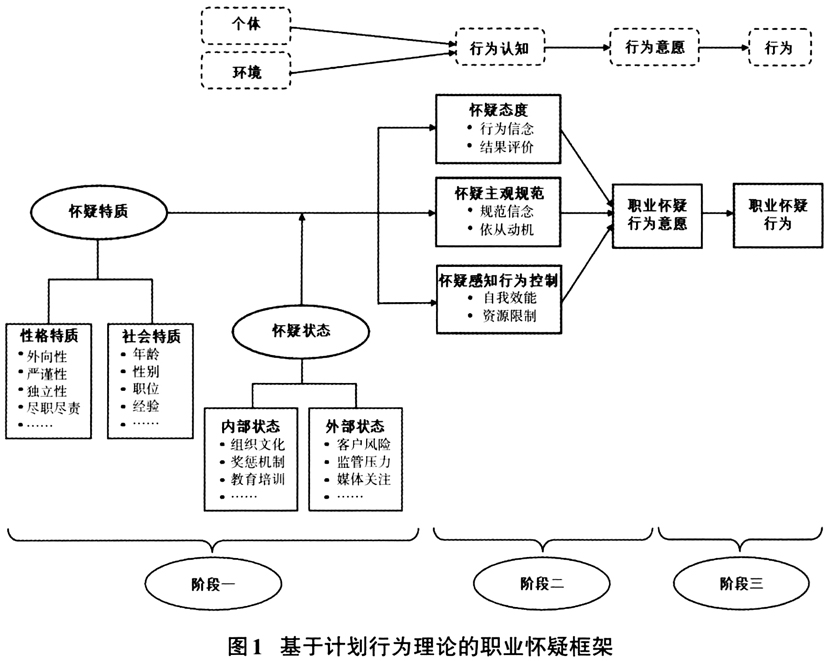

计划行为理论构建了“认知—意愿—行为”的研究框架,该理论能够准确地解释个体行为决策过程,特质和状态可以通过态度,主观规范和感知行为控制三个行为认知因素影响意愿和行为,态度主观规范与感知行为控制,这三个因素共同作用于行为意愿,进而影响个体的具体行为。态度是个体对具体行为持有的正向或负向评价;主观规范是个体在采取行为时感受到的规范与压力;感知行为控制是个体在采取行为时对可控程度的预估;而行为意愿是个体采取特定行为的行动倾向与意愿强度。当个体对特定行为持有积极态度、产生了正确的压力认知、具备所需资源和个人能力,则个体的行为意愿愈强,执行该行为的可能性越大。 (二)特质论与职业怀疑 特质指个体相对稳定的情绪、品质或思维方式等,研究职业怀疑特质,主要是关注审计师的性格特点与社会特点对职业怀疑行为的影响。Allport认为特质能够激发和引导个体形成一致性的表现形式,具有跨情境稳定性和跨时间持续性,并能够持续对行为产生影响。 在人格心理学领域,诸多学者基于Allport的研究逐渐对人格特质展开不同的划分,并尝试通过统计学方法测量个体的特质。例如,Eysenck提出人格三因素模型,Cattell和Mead提出16种人格根源特质并开发出16种人格因素测验量表,Tupes和Christal对Cattell提出的特质形容词重新进行分析,得出五个显著且稳定的因素,经后续研究者验证总结,最终形成“大五人格理论”。 在审计职业怀疑领域,Nelson认为个体特质与审计证据相结合会影响注册会计师的职业怀疑水平,并且将个体特质分为三类:解决问题的能力、道德推理与怀疑程度。Hurtt指出职业怀疑既可以是稳定持久的个人特质,也可以是一种由情境因素影响的暂时状态,并将怀疑特质划分为六个要素:质疑思维、展缓判断、知识搜索、人际理解、自主权与自尊,以此为基础通过30个问题测量个体怀疑特质,这一研究成果被诸多学者采纳并使用。 (三)情境论与职业怀疑 Mischel认为特质论只注重个体因素而忽略环境的影响,但实际上个体会根据不同的环境改变,采取不同的行为措施。审计师职业怀疑状态主要关注不同的内部状态和外部状态如何影响审计师的职业怀疑行为。Nelson将激励措施纳入职业怀疑模型中,认为无论是内部激励还是外部社会压力都会影响注册会计师采取的怀疑行为,但并未明确提出状态的概念;Hurtt引入“怀疑状态”一词,认为职业怀疑在某些时刻是一种暂时性状态,不具有稳定性与持久性;Hurtt进一步细化外部环境特征主要包括事务所轮换、法律责任、激励措施与国际背景差异;Robinson,Curtis,Robertson在Hurtt怀疑特质量表的基础上,加入情境因素后设计出新的怀疑状态测量表,用于测量审计师的职业怀疑状态。

计划行为理论构建了“认知—意愿—行为”的研究框架,该理论能够准确地解释个体行为决策过程,特质和状态可以通过态度,主观规范和感知行为控制三个行为认知因素影响意愿和行为,态度主观规范与感知行为控制,这三个因素共同作用于行为意愿,进而影响个体的具体行为。态度是个体对具体行为持有的正向或负向评价;主观规范是个体在采取行为时感受到的规范与压力;感知行为控制是个体在采取行为时对可控程度的预估;而行为意愿是个体采取特定行为的行动倾向与意愿强度。当个体对特定行为持有积极态度、产生了正确的压力认知、具备所需资源和个人能力,则个体的行为意愿愈强,执行该行为的可能性越大。 (二)特质论与职业怀疑 特质指个体相对稳定的情绪、品质或思维方式等,研究职业怀疑特质,主要是关注审计师的性格特点与社会特点对职业怀疑行为的影响。Allport认为特质能够激发和引导个体形成一致性的表现形式,具有跨情境稳定性和跨时间持续性,并能够持续对行为产生影响。 在人格心理学领域,诸多学者基于Allport的研究逐渐对人格特质展开不同的划分,并尝试通过统计学方法测量个体的特质。例如,Eysenck提出人格三因素模型,Cattell和Mead提出16种人格根源特质并开发出16种人格因素测验量表,Tupes和Christal对Cattell提出的特质形容词重新进行分析,得出五个显著且稳定的因素,经后续研究者验证总结,最终形成“大五人格理论”。 在审计职业怀疑领域,Nelson认为个体特质与审计证据相结合会影响注册会计师的职业怀疑水平,并且将个体特质分为三类:解决问题的能力、道德推理与怀疑程度。Hurtt指出职业怀疑既可以是稳定持久的个人特质,也可以是一种由情境因素影响的暂时状态,并将怀疑特质划分为六个要素:质疑思维、展缓判断、知识搜索、人际理解、自主权与自尊,以此为基础通过30个问题测量个体怀疑特质,这一研究成果被诸多学者采纳并使用。 (三)情境论与职业怀疑 Mischel认为特质论只注重个体因素而忽略环境的影响,但实际上个体会根据不同的环境改变,采取不同的行为措施。审计师职业怀疑状态主要关注不同的内部状态和外部状态如何影响审计师的职业怀疑行为。Nelson将激励措施纳入职业怀疑模型中,认为无论是内部激励还是外部社会压力都会影响注册会计师采取的怀疑行为,但并未明确提出状态的概念;Hurtt引入“怀疑状态”一词,认为职业怀疑在某些时刻是一种暂时性状态,不具有稳定性与持久性;Hurtt进一步细化外部环境特征主要包括事务所轮换、法律责任、激励措施与国际背景差异;Robinson,Curtis,Robertson在Hurtt怀疑特质量表的基础上,加入情境因素后设计出新的怀疑状态测量表,用于测量审计师的职业怀疑状态。