云南省图书馆机构用户,欢迎您!

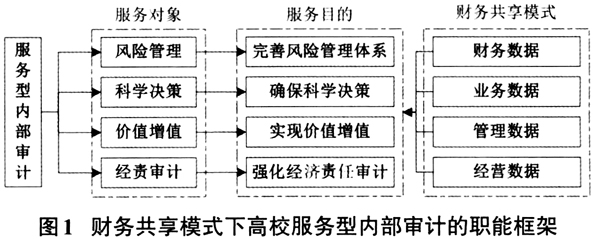

(1)服务于风险管理。受部门数据报表移交周期长、数据凭证核查效率低等诸多因素影响,高校传统内部审计的监督方式为事后监督,进而导致无法对高校潜在风险进行有效识别和管理。财务共享模式下运营监测监控系统的应用为数据整合、分析及实时监控创造了条件,并且大数据分析、云平台等技术的应用为数据价值深度挖掘提供了强大技术支持。通过上述系统与技术的广泛运用,高校内部审计监督职能得到极大拓展,能有效识别高校潜在风险,准确发现风险管理存在的薄弱环节。在此基础上,服务型内部审计针对存在的风险因素提出相应改进建议,帮助高校逐步降低财务风险,完善风险管理体系。 (2)服务于科学决策。高校各项决策都依赖信息数据支持,数据质量往往具有至关重要的影响。由于高校传统服务型内部审计得到的部分数据是通过人工操作完成,数据的准确性、客观性、可靠性均难以保证。财务共享模式下数据挖掘、大数据分析等技术以及信息处理系统的综合运用提高了数据处理、筛选、挖掘的效率和准确性,从而为管理层科学决策提供了准确数据支持。同时,高校服务型内部审计职能定位还表现在以下两个方面:其一,内部审计以独立第三方身份对数据信息准确性进行客观评价,从而帮助管理层摆脱错误数据的影响;其二,财务共享模式下内部审计虽然不直接参与日常运营管理,但是能对各部门工作状况进行实时监督和反馈,帮助管理层明确决策存在的偏差。 (3)服务于价值增值。内部审计在现代组织管理中具有重要的作用,传统服务型内部审计服务于价值增值主要表现在优化组织管理模式,全方位评价工作绩效、风险管理、内部控制、政策执行等情况,如根据组织战略目标需求进行日常运营管理、审查与评价经济业务、确认资产使用的有效性与安全性、防舞弊防腐败促进廉政建设等。财务共享模式下高校通过对接专项审计业务模块、构建审计数据池等措施促进了数据分析整合与数据采集检索效率和质量的不断提高。同时,高校内部审计信息系统通过作业平台、预警平台和运维平台实现与财务共享中心的信息共享,进而促进内部审计工作中业财融合不断深入,两者共同作用有效弥补了传统服务型内部审计的缺陷和不足。 (4)服务于经济责任审计。财务共享模式下数据较传统内部审计更丰富,通过筛选相关资料和数据能实时监督经济责任的履行情况。在此基础上,财务共享模式下各部门沟通联络更为频繁,内部审计人员能详细了解人事、纪检监察等部门的工作情况,有助于针对内部控制和管理制度存在的问题或漏洞提出合理化改进建议。与传统内部审计不同,财务共享模式为监督与服务相结合工作机制的形成创造了条件,服务型内部审计更关注对后续整改情况追踪监督,有助于形成完整的经济责任体系,促进经济责任审计发挥更大效果。

(1)服务于风险管理。受部门数据报表移交周期长、数据凭证核查效率低等诸多因素影响,高校传统内部审计的监督方式为事后监督,进而导致无法对高校潜在风险进行有效识别和管理。财务共享模式下运营监测监控系统的应用为数据整合、分析及实时监控创造了条件,并且大数据分析、云平台等技术的应用为数据价值深度挖掘提供了强大技术支持。通过上述系统与技术的广泛运用,高校内部审计监督职能得到极大拓展,能有效识别高校潜在风险,准确发现风险管理存在的薄弱环节。在此基础上,服务型内部审计针对存在的风险因素提出相应改进建议,帮助高校逐步降低财务风险,完善风险管理体系。 (2)服务于科学决策。高校各项决策都依赖信息数据支持,数据质量往往具有至关重要的影响。由于高校传统服务型内部审计得到的部分数据是通过人工操作完成,数据的准确性、客观性、可靠性均难以保证。财务共享模式下数据挖掘、大数据分析等技术以及信息处理系统的综合运用提高了数据处理、筛选、挖掘的效率和准确性,从而为管理层科学决策提供了准确数据支持。同时,高校服务型内部审计职能定位还表现在以下两个方面:其一,内部审计以独立第三方身份对数据信息准确性进行客观评价,从而帮助管理层摆脱错误数据的影响;其二,财务共享模式下内部审计虽然不直接参与日常运营管理,但是能对各部门工作状况进行实时监督和反馈,帮助管理层明确决策存在的偏差。 (3)服务于价值增值。内部审计在现代组织管理中具有重要的作用,传统服务型内部审计服务于价值增值主要表现在优化组织管理模式,全方位评价工作绩效、风险管理、内部控制、政策执行等情况,如根据组织战略目标需求进行日常运营管理、审查与评价经济业务、确认资产使用的有效性与安全性、防舞弊防腐败促进廉政建设等。财务共享模式下高校通过对接专项审计业务模块、构建审计数据池等措施促进了数据分析整合与数据采集检索效率和质量的不断提高。同时,高校内部审计信息系统通过作业平台、预警平台和运维平台实现与财务共享中心的信息共享,进而促进内部审计工作中业财融合不断深入,两者共同作用有效弥补了传统服务型内部审计的缺陷和不足。 (4)服务于经济责任审计。财务共享模式下数据较传统内部审计更丰富,通过筛选相关资料和数据能实时监督经济责任的履行情况。在此基础上,财务共享模式下各部门沟通联络更为频繁,内部审计人员能详细了解人事、纪检监察等部门的工作情况,有助于针对内部控制和管理制度存在的问题或漏洞提出合理化改进建议。与传统内部审计不同,财务共享模式为监督与服务相结合工作机制的形成创造了条件,服务型内部审计更关注对后续整改情况追踪监督,有助于形成完整的经济责任体系,促进经济责任审计发挥更大效果。