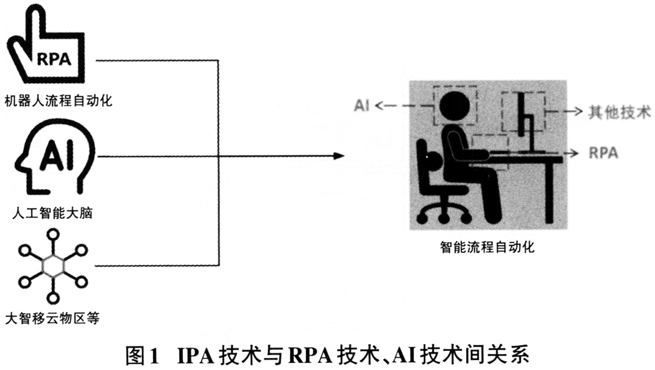

步入数智时代,“科技强审”成为审计行业的显著特征。随着“大智移云物区”等新兴技术的发展,传统审计模式的局限性和现代风险导向审计模型的不适应性日益凸显。数据数量与日俱增的同时,数据结构也呈复杂化趋势,数据非结构化特征明显,半结构化、非结构化数据增长速度快于结构化数据增长速度(刘杰等,2019)。Costonis(2013)指出,在大数据时代,审计面临的主要难题转变为数据结构的复杂性与数据选择的多样性,因此需要相应地改变审计技术与方法。为顺应时代要求,打造智能审计,会计师事务所须基于信息技术创新审计技术、模型、方法。当前人工智能虽处于起步阶段,但由弱人工智能阶段向强人工智能阶段过渡是必然趋势(韦德洪等,2022)。加之企业财务开始从信息化阶段逐步向智能化阶段发展,面对审计客体的信息化、智能化,作为审计主体的会计师事务所创新现代化手段辅助审计工作对于行业发展而言可谓至关重要。IPA(Intelligent Process Automation,智能流程自动化)这一新兴技术在各类实务界获得广泛关注,审计行业也不例外。已有文献主要从IPA技术的两个关键要素RPA(Robotic Process Automation,机器人流程自动化)和AI(Artificial Intelligence,人工智能)分别探讨与审计的结合,但很少从综合的角度开展研讨。本文将RPA技术和AI技术整合成IPA技术,基于IPA技术系统探索审计认知模型构建,以期在数智时代的人机共生环境下实现人机协同的审计新模式,从而为提升审计质量、降低审计风险、避免审计失败、实现更高层次的人机协同提供新思路。 一、相关技术及理念支撑 (一)相关技术及概念 1.IPA技术。IPA通过结合RPA、AI及其他新兴技术实现了灵活和智能的自动化(ZHANG CY,2019),已连续两年位列影响中国会计人员的十大信息技术(刘安天,2021;刘海玲,2022)。其愿景基于RPA更上一层,可实现复杂审计任务由自动化到智能化的飞跃(江其玟等,2022)。与RPA机器人不同的是,IPA机器人可以进行智能判断、决策,更好推进流程的顺利执行。从数字化内核角度出发,IPA属于连接类型的技术;从数字化影响视角分类,IPA属于提升效率类型的技术(田高良,2022)。 2.RPA技术。IEEE(IEEE Corporate Advisory Group,2017)将RPA定义为在一个或多个不相关的软件系统中预配置的软件实例,根据业务规则和预定义的活动编排自动完成一系列流程、活动、事务和任务,并提供人为例外管理的结果或服务。将RPA技术应用于审计工作可重塑业务模式,优化业务流程,进而降本增效,使审计师集中精力于风险更高的审计任务(程平,2021)。组织与业务数字变革演进视角下RPA的发展演进模型为:由部分自动化演进为全自主自动化,继而演进为智能辅助流程作业,最终演进为全智能流程作业。以上四个阶段的应用场景流程复杂度、业务渗透率、机器人的理想技术效能比不断升高。 3.AI技术。人工智能是研究、开发用于模拟、延伸和扩展人的智慧的理论、方法、技术及应用系统的一门新的技术科学。其特征包括如下两个方面:由人类设计,为人类服务,本质为计算,基础为数据;能感知环境,能产生反应,能与人交互,能与人互补(中国电子技术标准化研究院,2018)。人工智能可对人的意识、思维过程进行模拟,将其应用于注册会计师审计,是落实科技强审的内在要求(王海兵,2022)。当前,人工智能与内部审计的结合尚不紧密,应用研究尚处于初级阶段,有必要在理论领域加强研究,在实务领域深化应用。 (二)IPA技术与RPA技术、AI技术间的关系 RPA解决的是基于规则、重复性的结构化任务;AI则是赋予审计机器人一定认知,解决的是半结构化、非结构化任务。而IPA主要结合了RPA、AI技术并辅以“大智移云物区”等其他技术(见图1)。IPA审计认知机器人可实现技术间的优势互补,给RPA这一“手”赋予认知能力,为AI这一“脑”赋予行动能力,以便“手脑”协同作业,减少人为例外管理,使得审计人员有更多时间投身到非传统审计领域,去提供个性化审计服务。IPA通过借助AI技术对RPA软件进行赋能,以及技术共融协同使其具备与人类一样的辨别、分析、推理和学习能力,能够更加高效地对数据进行收集、处理和分析,同时可自动化、智能化、自主化地模拟人类行事风格和思维模式来进行工作与决策。

二、基于IPA技术的审计认知模型构建 (一)基于IPA技术的审计认知模型构建理念 基于IPA技术的审计认知模型是以RPA为基础的审计模型在认知方面的突破而非简单的技术加成,本质上是为数智时代下基于IPA技术的人机共生审计模式服务。该模型从人的需求出发,致力于更好进行审计工作以满足审计方及各类审计对象需求,体现出以人为本和人机协同共生的理念。 1.以人为本理念。随着互联网等技术的发展,数据已然成为第五大生产要素并逐渐被视为一种极为重要的资产,审计客体的数字化推动着传统审计行业的审计主体在进行审计工作时从抽样审计向数据审计、全样本审计方向转变。“互联网+”时代的一大特征就是以用户体验为导向(秦荣生,2016),更加注重以人为本,反映在审计服务方面就是要满足被审计对象的个性化需求。由此在传统审计业务的基础上延伸出了个性化审计报告、绿色低碳审计等多种非传统审计业务。鉴于此,构建模型时应考虑囊括传统审计业务和非传统审计业务。