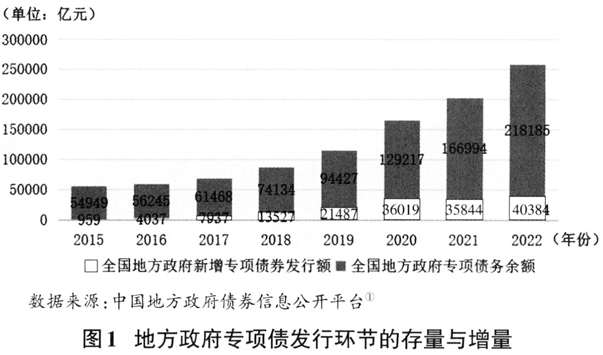

新时代中国经济高质量发展为推动中国与全球经济安全稳定及高效发展持续输出正向影响,促进形成更加紧密国际合作,同时要求我们以更加开放的姿态与世界展开积极合作(丁守海,2022;梁昊光,2020;郑京平,2023)。但在国际金融危机余威及大国地缘政治经济博弈加剧影响的双重压力下,威胁国内宏观经济环境(张帅,2023;张屹山,2023),而构建新发展格局需要稳定的基本盘,为对冲金融冲击,利用公共债务维持金融稳定的调控政策已经成为影响经济运行的核心变量,尽管在一定程度上缓解了国内需求收缩、供给冲击、预期转弱的三重压力(张曾莲,2023;王莹,2023;张晓晶,2022),但在不确定性常态下,如何在债务累积背景下维持其可持续性亟需探索(熊琛,2021;宋科,2023;许弟伟,2022)。 关于地方政府专项债诸多相关文件的相继出台,足以证明国家对地方政府专项债的重视,呈现出一定阶段政府部门对专项债资金有效、合规使用的态度。同时,我们也应当清醒地认识到,政策法规虽不断完善,但我国地方政府专项债的实际使用中仍存在诸多隐患与不确定性,在大数据技术的加持下,更是增加了风险聚集、扩散、转嫁、衍生与叠加的速率,给国家经济安全带来更多挑战。国家审计的本质国家经济社会运行的“免疫系统”(刘家义,2011),可以利用其专业优势防范和化解地方专项风险,从而增进社会福利,真正实现“帕累托改进”的目的。目前的研究大多为国家审计对地方政府专项债单一风险的治理,基于地方政府专项债衍生与叠加风险的预警及成体系性、协同性、动态性的审计治理机制还需要更进一步的探索。 二、我国地方政府专项债风险预警分析 地方政府专项债作为一项积极的财政政策与单体金融产品,在促进地区经济发展的同时,也会产生相应风险。一方面,科学有效的财政体制和健康的中央地方财政关系有利于提升区域经济发展活力;另一方面,专项债规模大,关键环节多,风险点密集,未针对专项债的全生命周期实现有效动态管理,为专项债风险累积创造了空间,甚至使得风险传导机制更加隐蔽。在杠杆不断加大的过程中,隐性风险显性化、风险持续累积,增加地方政府专项债成为单体金融风险的可能性。 (一)地方政府专项债现状与主要风险点的显性风险预警 2015年修订的新预算法赋予省级政府的合理举债权,地方政府开始发行专项债券。本文依托地方政府专项债“借用管还”的全生命周期,针对2015~2022年的专项债数据,依据现实情况,剖析其主要风险点,并预警需关注的重点领域。 1.发行环节及主要风险点 2016年新增专项债增长速率最快,较2015年增长了321%,2021年新增专项债首次出现负增长,但在后疫情时代,积极的财政政策仍将持续。在此背景下不可忽视的是全国地方政府专项债债务仍逐年攀升,逐渐聚积形成高存量的局面(如图1所示)。 地方政府专项债发行环节主要风险点具体表现为:一是债务规模过大引致的隐性风险,专项债发行规模指数型增长,在经济调节中发挥着愈加重要的作用,若在某项发行过程中出现问题,会导致该专项债风险指数上升;二是高存量与高增量叠加造成风险隐患,存量专项债进入还本付息的高峰期,同时还面临着专项债的指数型增长,二者叠加,存在兑付时间过于集中的风险。

2.使用环节及主要风险点 分析2015年至2022年投向领域的变动,其主要是针对短期应急需求投向资金、补齐发展短板,对长期可持续发展领域的关注度不够。长期可持续发展领域具有收益回本周期较长的特点,资金投向对该领域的关注度不够,关于战略性投入如针对“两新一重”,其中的新型城镇化、交通、水利等领域的资金投向合计占比不足25%。 地方政府专项债发行环节主要风险点具体表现为:一是资金投向领域不均衡,目前的专项债投向主要以短期应急为主,对中长期发展的项目建设还不够,存在重短期、轻发展的问题,导致可持续发展动力不足;二是资金投向侧重性有偏差,对国家战略政策的投向较少,助力培育经济发展潜力动能力度不够,战略性发展不足。 3.管理环节及主要风险点 分析2015年至2022年地方政府专项债管理的政策,发现关于资金沉淀监管主要集中在“用”环节,关于资金绩效的监管主要在“管”环节,政策数量较少,关注度不够,监管较为不足。另外,穿透式监测的穿透方向由资金端穿透与资产端穿透组成,目前着重关注资金投向是否符合监管规定,对被投资方资金使用情况监管不足(如图2至图4所示)。 地方政府专项债发行环节主要风险点具体表现为:一是资金监管机制不完善,造成闲置沉淀,未对相关地区发挥有效的资金拉动作用,反而造成地方债台高筑的局面,风险持续累积;二是穿透式监测机制不完善,难以检测被投向方的资金使用情况,存在监控盲区,隐性风险不断累积;三是资金绩效管理不到位,部分地区专项债资金绩效管理工作不规范,难以直观反映项目实际情况,可能会导致收益误判,进而为偿还环节埋下风险隐患;四是传统管理模式与借新还旧思想引致的债务风险叠加,管理模式与思想错配致使实际侧重领域与需要关注的重点领域有所偏差,可能会导致其在激活地区经济活力方面未能起到杠杆作用,进一步加剧专项债风险。