云南省图书馆机构用户,欢迎您!

02

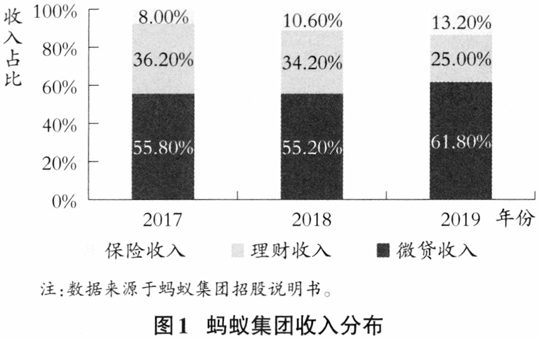

从图1可以看出,2017~2019年蚂蚁集团的微贷收入占比均在50%以上,且呈递增态势。然而,穿透蚂蚁集团商业模式和业务模式来看,其贷款业务资金主要由少额自有资金、贷款融资、发行ABS与联合贷款等组成,这种高杠杆的融资模式集聚了极大的风险,一旦底层借款人发生违约,其传染性和放大效应不容小视,甚至容易诱发系统性金融风险(邓建平等,2020;韩洪灵等,2021)。 当务之急是探索如何加大对科技金融公司的监管力度,防范数字金融风险于未然,这是一个重要的学术和实务研究命题。审计具有天然的治理功能,必将成为数字金融风险治理机制的重要组成部分。为了全面识别科技金融公司的数字金融风险,在对审计一般本质理解的基础上,结合数字科技金融公司的金融风险审计个性特征,深刻把握数字金融风险审计本质,让数字金融风险审计落到实处,需要在数字技术的驱动下进行审计供给侧改革。本文旨在构建一个科技金融公司的数字金融风险审计理论框架,为全面、系统地开展数字金融风险审计实践提供新思路。 二、文献回顾 (一)数字金融与数字金融风险 数字金融被定义为数字技术与金融产品创新性的融合,其可使金融消费者享受到便捷、高效、低成本的数字金融服务。Gomber等(2017)从金融业务功能、相关的技术以及技术的概念三个维度来定义数字金融,运用数字金融立方体概念对数字金融的内涵进行了很好的解读。黄益平和陶坤玉(2019)认为,数字金融的快速发展主要得益于新技术的发展运用、相对包容的金融监管环境、传统金融服务供给的不足等。黄益平和邱晗(2021)研究发现,与传统金融服务相比,随着新兴技术的运用和相关数据模型的建立,数字金融不管是在广度还是深度上都充分服务了实体经济,同时降低了提供金融服务的门槛。此外,数字金融能够扩大金融服务覆盖面、提高金融服务可得性,进而激发城市创新活力(颜强和李晓龙,2022)。 在数字金融风险方面,Ciborra(2006)认为,数字金融在金融基础设施、信息管理、身份识别和具体操作等方面潜藏着大量的技术风险。Classers等(2002)研究发现,数字金融对当前金融市场的结构和模式以及企业决策都产生了较大影响,需要从公共政策、投资者和消费者保护、安全与稳健、竞争政策四个方面进行改革,以达到风险控制的目的。黄益平和陶坤玉(2019)研究指出,数字金融下的金融服务所涉及的风险更具隐蔽性,潜在的信用风险、市场风险、操作风险等存在极强的传染性,然而当前的监管技术不足以应对风险,所以要积极利用技术手段加强识别和防范风险的能力。 (二)金融审计 审计是防控与治理风险的一种有效手段,金融审计对于防范金融风险、维护金融市场稳定、促进金融市场良性发展等具有重要意义。陈岚和刘升华(2015)认为,金融审计能够发挥事前风险预警、事中化解风险、事后跟踪风险的功能,有效地维护区域金融稳定。杨书怀(2016)认为,金融审计的全面性和多样性能够针对性地及时发现与化解系统性金融风险。郑石桥(2018a、2018b)基于经典审计理论,构建了一个关于金融审计本质的理论框架,并从金融审计的目标、主体、客体、内容等方面进行了探讨。 曹源芳和王家华(2017)基于政府治理体系和治理能力现代化的视角构建了审计治理框架,认为政府审计应发挥其“免疫系统”功能,实现有效的目标控制、良好的外部监督、有约束力的公告、完善的公司治理等方面的目标,从而增强金融市场的稳定力。Zeb和Rashid(2019)认为,防范系统性金融风险、确保金融市场有序健康发展是金融审计最为直接的目的,同时金融审计还能间接地在维护国家经济安全、社会安定和政局稳定等方面发挥促进作用。赵丹和张红英(2015)认为,应当形成包含政府审计、民间审计和内部审计在内的多元协同的互联网金融审计监管体系,多角度多维度应对当前的互联网金融风险及监管短板。杨书怀(2016)则以政府金融审计维护金融稳定的分析框架和理论优势为基础,从利用政府审计加强对金融管理机构的再监督、构建大金融监管体系、拓宽审计视野以充分关注创新型金融模式等角度进行分析,认为政府金融审计是维护金融稳定的必然选择。 综上所述,国内外学者充分肯定了数字金融给金融市场整体格局带来的积极影响以及控制相应风险的必要性,同时对金融审计理论进行了较为丰富的研究。然而,现有文献针对数字金融风险审计的理论研究呈碎片化,尚未系统地研究科技金融公司的数字金融风险问题。本文结合现实客观需要,立足于科技金融公司数字金融风险治理的目标,对我国科技金融公司数字金融风险审计的实施框架、运行机制、保障机制以及评价机制进行系统性研究,以期丰富数字金融风险审计的相关理论,更好地指导数字金融审计实践,有效防范系统性金融风险。

从图1可以看出,2017~2019年蚂蚁集团的微贷收入占比均在50%以上,且呈递增态势。然而,穿透蚂蚁集团商业模式和业务模式来看,其贷款业务资金主要由少额自有资金、贷款融资、发行ABS与联合贷款等组成,这种高杠杆的融资模式集聚了极大的风险,一旦底层借款人发生违约,其传染性和放大效应不容小视,甚至容易诱发系统性金融风险(邓建平等,2020;韩洪灵等,2021)。 当务之急是探索如何加大对科技金融公司的监管力度,防范数字金融风险于未然,这是一个重要的学术和实务研究命题。审计具有天然的治理功能,必将成为数字金融风险治理机制的重要组成部分。为了全面识别科技金融公司的数字金融风险,在对审计一般本质理解的基础上,结合数字科技金融公司的金融风险审计个性特征,深刻把握数字金融风险审计本质,让数字金融风险审计落到实处,需要在数字技术的驱动下进行审计供给侧改革。本文旨在构建一个科技金融公司的数字金融风险审计理论框架,为全面、系统地开展数字金融风险审计实践提供新思路。 二、文献回顾 (一)数字金融与数字金融风险 数字金融被定义为数字技术与金融产品创新性的融合,其可使金融消费者享受到便捷、高效、低成本的数字金融服务。Gomber等(2017)从金融业务功能、相关的技术以及技术的概念三个维度来定义数字金融,运用数字金融立方体概念对数字金融的内涵进行了很好的解读。黄益平和陶坤玉(2019)认为,数字金融的快速发展主要得益于新技术的发展运用、相对包容的金融监管环境、传统金融服务供给的不足等。黄益平和邱晗(2021)研究发现,与传统金融服务相比,随着新兴技术的运用和相关数据模型的建立,数字金融不管是在广度还是深度上都充分服务了实体经济,同时降低了提供金融服务的门槛。此外,数字金融能够扩大金融服务覆盖面、提高金融服务可得性,进而激发城市创新活力(颜强和李晓龙,2022)。 在数字金融风险方面,Ciborra(2006)认为,数字金融在金融基础设施、信息管理、身份识别和具体操作等方面潜藏着大量的技术风险。Classers等(2002)研究发现,数字金融对当前金融市场的结构和模式以及企业决策都产生了较大影响,需要从公共政策、投资者和消费者保护、安全与稳健、竞争政策四个方面进行改革,以达到风险控制的目的。黄益平和陶坤玉(2019)研究指出,数字金融下的金融服务所涉及的风险更具隐蔽性,潜在的信用风险、市场风险、操作风险等存在极强的传染性,然而当前的监管技术不足以应对风险,所以要积极利用技术手段加强识别和防范风险的能力。 (二)金融审计 审计是防控与治理风险的一种有效手段,金融审计对于防范金融风险、维护金融市场稳定、促进金融市场良性发展等具有重要意义。陈岚和刘升华(2015)认为,金融审计能够发挥事前风险预警、事中化解风险、事后跟踪风险的功能,有效地维护区域金融稳定。杨书怀(2016)认为,金融审计的全面性和多样性能够针对性地及时发现与化解系统性金融风险。郑石桥(2018a、2018b)基于经典审计理论,构建了一个关于金融审计本质的理论框架,并从金融审计的目标、主体、客体、内容等方面进行了探讨。 曹源芳和王家华(2017)基于政府治理体系和治理能力现代化的视角构建了审计治理框架,认为政府审计应发挥其“免疫系统”功能,实现有效的目标控制、良好的外部监督、有约束力的公告、完善的公司治理等方面的目标,从而增强金融市场的稳定力。Zeb和Rashid(2019)认为,防范系统性金融风险、确保金融市场有序健康发展是金融审计最为直接的目的,同时金融审计还能间接地在维护国家经济安全、社会安定和政局稳定等方面发挥促进作用。赵丹和张红英(2015)认为,应当形成包含政府审计、民间审计和内部审计在内的多元协同的互联网金融审计监管体系,多角度多维度应对当前的互联网金融风险及监管短板。杨书怀(2016)则以政府金融审计维护金融稳定的分析框架和理论优势为基础,从利用政府审计加强对金融管理机构的再监督、构建大金融监管体系、拓宽审计视野以充分关注创新型金融模式等角度进行分析,认为政府金融审计是维护金融稳定的必然选择。 综上所述,国内外学者充分肯定了数字金融给金融市场整体格局带来的积极影响以及控制相应风险的必要性,同时对金融审计理论进行了较为丰富的研究。然而,现有文献针对数字金融风险审计的理论研究呈碎片化,尚未系统地研究科技金融公司的数字金融风险问题。本文结合现实客观需要,立足于科技金融公司数字金融风险治理的目标,对我国科技金融公司数字金融风险审计的实施框架、运行机制、保障机制以及评价机制进行系统性研究,以期丰富数字金融风险审计的相关理论,更好地指导数字金融审计实践,有效防范系统性金融风险。