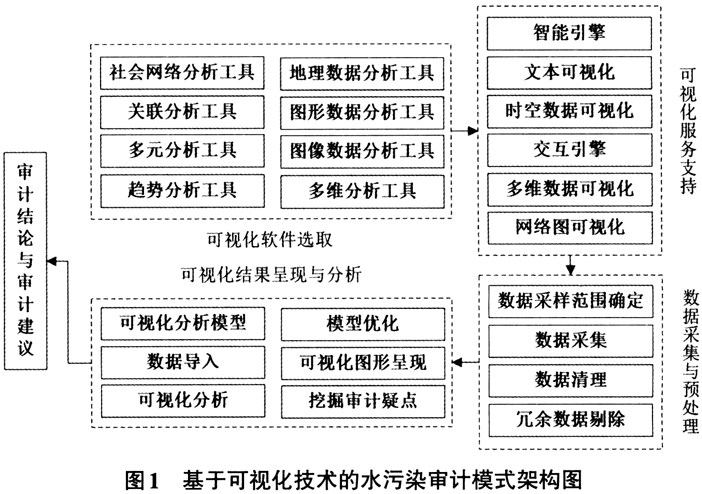

2021年12月31日,国家发展改革委发布《“十四五”重点流域水环境综合治理规划》,旨在进一步激发地方政府落实重点流域保护治理责任的积极性、主动性。随着信息技术不断升级,数据体量及结构发生了巨大变化,各种结构、非结构化数据得到广泛应用并呈日趋复杂的态势。传统审计方法已难以对大数据环境下的审计数据进行有效处理,亟需审计数据分析方法与技术的发展与更新。可视化分析技术作为大数据时代下的重要分析方法,更强调数据分析的“效率性”而非“精确性”。我国在水污染审计与可视化审计应用研究方面起步时间晚,缺乏理论基础和实践经验。借助可视化技术,审计人员可以在海量复杂的数据中挖掘审计数据和线索,明确审计方向。但是,现阶段可视化技术的应用在数据分析流程的转变、数据孤岛形成的壁垒、依赖合适的可视化工具等方面存在一些难点。R语言作为现代信息技术发展产物,具有获取便利性、操作简易性、设计人性化以及分析功能强大等优势。基于此,本文详细分析案例地区运用R语言实现水污染审计可视化过程,以期为可视化技术在水污染审计的应用实践提供参考与借鉴。 二、基于可视化技术的水污染审计模式分析 水污染防治审计过程中可视化技术开展具有重要的社会价值和应用价值,是大数据时代审计机关开展审计数据分析的核心技术,有助于审计人员快捷高效处理和分析数据。分析图1可以看出,基于可视化技术的水污染审计模式架构主要包括软件、服务支持、数据采集与预处理、可视化结果呈现与分析和审计结论与建议五个部分。 (一)可视化软件选取 大数据背景下,模型和数据场景变得越来越复杂,数据逐渐演化出多元性、时空性、多模式性的特点。该部分主要集成了各种可视化软件,社会网络、关联、多元、趋势、地理数据、图形数据、图像数据、多维等类型分析工具,具体软件主要涉及R语言、SAS、Tableau、js、Matlab、SPSS、Python、Excel等。但是,不同软件的应用范围也存在一些细微差别。作为当前常用的入门级可视化工具,Excel软件对大多数数据分析使用者来说操作无阻碍且应用频率较高,但是该软件主要应用于二维分析,并且仅能在有限的数据体量上来进行一定的图形分析;SAS、SPSS、Matlab等软件在学术研究领域被广泛应用,具有强大的运算与分析能力,能承载更大体量的数据;Tableau等软件属于商业智能工具软件,具备一定的数据挖掘和动态分析功能,能帮助信息使用者随时随地快速获取结果;R语言、js等属于开源的、可编程的工具,提供的图形系统功能齐全、运算迅速。由于目前尚未出现一款审计专用的可视分析软件部分,针对具体不同审计项目,不同审计机关通常需要根据实际情况选择合适可视化工具。 (二)可视化服务支持 水污染通常具有治理期限长、跨区域、复合性等特点,仅依靠可视化软件无法满足水污染审计的需要。人机交互和用户界面是向审计证据视图转换的关键步骤,可视化服务支持部分主要通过智能引擎和交互引擎,实现多维数据、网络图、文本、时空数据等可视化,为水污染审计可视化提供服务支持。其中,智能交互引擎主要涉及信息处理引擎、规则引擎、流程引擎等,交互引擎主要涉及人机交互引擎、信息交互引擎等。该部分与可视化软件部分为实现水污染审计可视化提供一系列工具、基本组件和服务支持,为实际审计可视化业务提供保障。

(三)数据采集与预处理 数据是水污染审计开展的基础,审计人员获得的数据是否真实可靠,对审计成果的影响至关重要。与传统的审计模式相比而言,基于可视化技术的水污染审计模式能根据现有审计力量自主安排审计范围,有效降低审计抽样风险,并尽可能地实现审计全覆盖。同时,借助可视化的审计手段能够精确提取所有疑点数据,并能针对具体问题获取宏观大范围数据。通过数据挖掘过程可视化对数据进行预处理,调用数据清理算法对被审计数据进行清理,清除不完整数据以及标准化数据格式等,删除冗余、错误数据,为可视化分析提供有效、准确的数据。 (四)可视化结果呈现与分析 一般而言,大数据分析结果不容易理解,把分析结果转换成容易理解的图形和图表有助于分析人员更好理解。该部分的运行过程主要包括以下四个环节:其一,通过准确的参数配置形成可视化分析模型,通过模型评价对模型进行优化;其二,将从不同系统采集的水污染数据导入可视化分析模型;其三,分析模型通过映射可视化结构,将数据转换为视图等可视化方式以方便审计人员观察;其四,通过可视化分析,运用职业判断挖掘审计重点、审计疑点,明确审计方向。基于可视化技术的审计模式,审计人员通过智能的人机交互技术和自动建模功能可以根据自身需要交互的改变相应参数设置,“自助式”进行数据分析,从而获得多方面的审计数据理解。借助于可视分析技术工具,在对数据进行可视化标准转换之后,进行自动化的建模与分析,实现不同表现方式的可视化。审计人员将自身专业审计判断与对图形图像的感知能力相结合,对地区水污染整体情况进行认知、观察、分析,进而明确审计重点。审计人员借助可视化的直观线索更容易识别存在的异常现象,从而提取出正确审计思路,通过具体问题的审查形成可视化的初步成果。