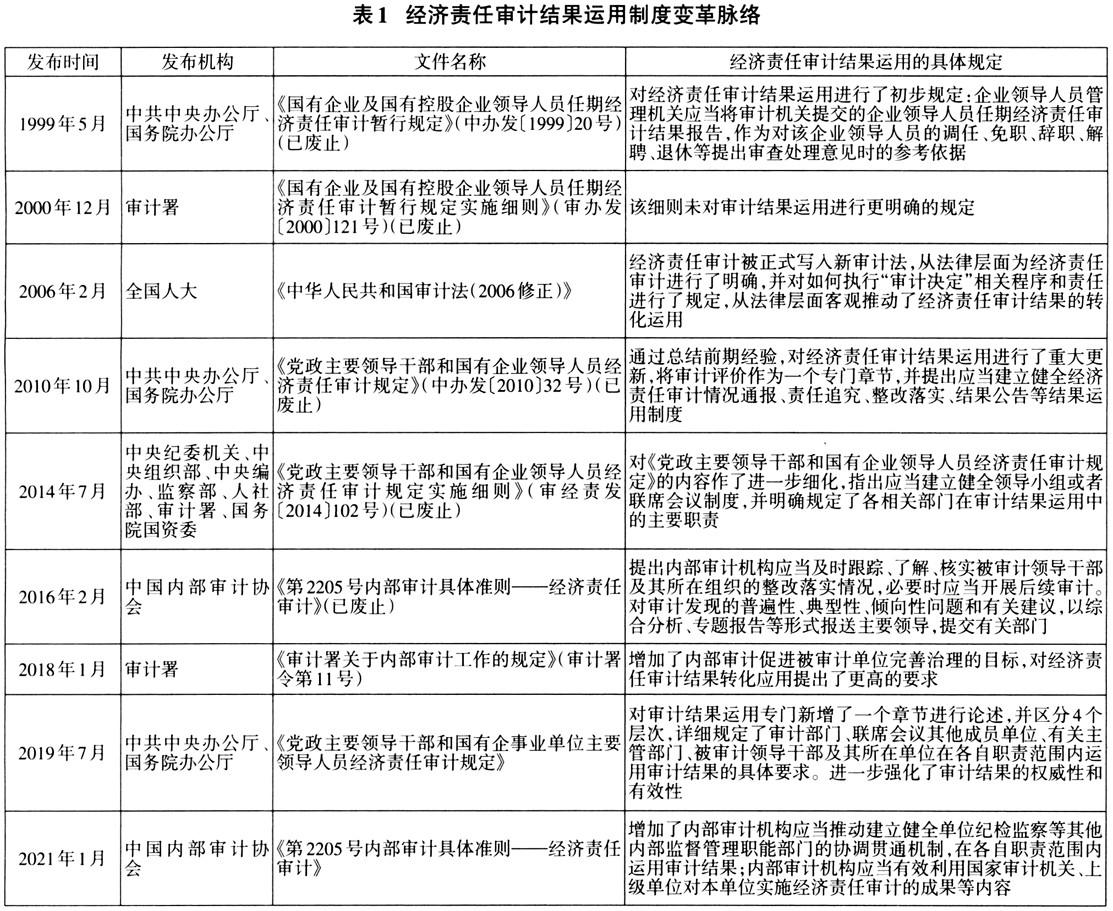

经济责任审计是一项具有中国特色的监督管理制度,也是传统审计类型,是内部审计履职尽责的主要阵地之一。国际内部审计师协会(IIA)于1999年在关于内部审计的定义中提出,现阶段内部审计的最终目标为“增加组织价值,改善组织运营”。要实现这一目标,推动经济责任审计结果运用不可或缺。近年来,国家层面各项关于经济责任审计的制度规定不断对经济责任审计结果运用进行强调和部署,尤其是中央审计委员会成立以来,以加强审计整改为主基调的审计结果运用已成为新时代审计工作的重要使命任务。新时代背景下,在经济责任审计领域充分挖掘审计结果运用的深度,拓展结果运用的广度,提升结果运用的高度,成为值得探讨的课题。 一、新形势下经济责任审计结果运用的制度变革及工作要求 (一)经济责任审计结果运用的制度变革 经济责任审计的相关规定随着时代变化以及经济责任审计理论和实践的不断丰富而健全完善。本文简要列示了近20年来中央和部委层面关于经济责任审计结果运用部分的具体要求和指导意见,旨在揭示经济责任审计结果运用的顶层设计变化,变革脉络如表1所示。 从表中关于国有企业领导人员经济责任审计结果运用的制度变革可以看出,国家层面对于经济责任审计结果运用越来越重视,结果运用力度和广度不断加强,从单一方式向多途径多方面转化运用不断转变。从2019年中共中央办公厅、国务院办公厅发布的《党政主要领导干部和国有企事业单位主要领导人员经济责任审计规定》(以下简称新《规定》)中可以看出,国家针对审计部门、联席会议其他成员单位、有关主管部门、被审计领导人员及其所在单位等多个层面均提出了具体措施,一方面为经济责任审计结果运用提供了制度依据,另一方面对审计实践提出了更高要求。 (二)新形势对经济责任审计结果运用提出的新要求 党的二十大报告指出,“经过十八大以来全面从严治党,我们解决了党内许多突出问题,但党面临的执政考验、改革开放考验、市场经济考验、外部环境考验将长期存在,精神懈怠危险、能力不足危险、脱离群众危险、消极腐败危险将长期存在。全党必须牢记,全面从严治党永远在路上,党的自我革命永远在路上”。 从党的十八大到二十大,党中央以全面从严治党新高度,持续加强对审计工作的重视程度。为了加强党对审计工作的领导,更好发挥审计在党和国家监督体系中的重要作用,2018年,中央审计委员会成立。中央审计委员会历次会议多次强调,审计整改是确保审计成果落地的有效手段,必须加以推进,审计整改被提到前所未有的高度。中央审计委员会第一次会议指出,要加强对内部审计工作的指导和监督,调动内部审计和社会审计的力量,增强审计监督合力。新形势下,内部审计必须深入贯彻落实中央审计委员会关于审计整改工作的重要指示精神,积极开展审计整改等审计结果运用探索实践,在促进组织规范管理、完善内控机制、防范风险和提质增效等方面发挥作用,提升审计监督整体效能。 二、经济责任审计结果运用的理论基础 经济责任审计不同于常规审计,其主要目的是厘清经济责任人任职期间在本单位、本部门经济活动中应当负有的责任,为权益关系人、组织人事部门和其他有关部门考核任用干部等提供参考依据。当前关于经济责任审计运作的主流观点有受托责任审计观和治理机制观,在两种观点下审计结果运用具有不同的理论基础。 (一)受托责任审计观 现代企业所有权与经营权分离形成了受托经营责任。广义的受托经营责任是指受托人的经营成果需要对权益关系人负责。其中权益关系人除包含在法律上直接负有债权债务等资金往来关系的权益所有者外,还包括与受托人经营的企业有其他经济或者社会联系的关系人。受托责任审计观基于美国学者提出的受托经营责任而产生,该观点认为内部审计的产生和发展是以企业内部的受托责任为基础,其中经济责任审计产生于利益关系人对受托经营责任的监管需要。可以认为担任特定职务的企业领导人员负有经营受托责任,而权益关系人出于自身利益的考量需要采取措施对受托人履行受托经营责任的情况进行监督和评价,承担受托责任的企业领导人员也应通过内部审计来确认和解除他们的受托责任,从而成为审计对象。

基于受托责任审计观,股东、债权人等权益关系人,通过委托管理方式委托受托人,即单位领导人员开展经营管理,内部审计部门按照干部管理权限,通过开展经济责任审计,对领导人员履行职责的情况进行客观监督、评价与报告,应形成主要包括审计报告、风险提示、调研报告、审计案例、综合分析报告等一系列的审计结果。同时,权益关系人可以通过审计结果形成多主体、多维度的转化运用体系。该观点下的内部审计结果运用如图1所示。 (二)治理机制观 组织治理即对组织进行管理和控制的体系,包括组织架构和运行机制。治理机制观认为经济责任审计是保证组织良好治理的有机组成部分。IIA也强调以价值增值为导向的内部审计是组织增加价值的治理活动之一,能够确保受托责任有效履行。 基于治理机制观,各层级治理主体通过审计委托机制,委托内部审计对领导人员开展经济责任审计,并向治理主体提供有价值的情况报告和意见建议,各层级治理主体通过这些内部审计结果来改善风险管理与治理效果等。该观点下的内部审计结果运用如图2所示。