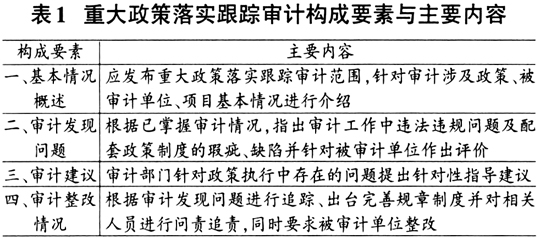

我国经济由高速增长向高质量增长阶段过渡转型,国家审计成为构建新发展格局的重要保障。党的十九届六中全会指明了新时代审计工作前进方向,旨在发挥审计监督作用,审计机关着眼重大政策措施落实落地。2018年5月23日,习近平总书记在中央审计委员会第一次会议上强调,必须加强审计监督广度与深度,重大政策落实跟踪审计覆盖范围由“保障国家重大决策部署贯彻落实”拓展为“针对党中央重大政策措施贯彻落实情况跟踪审计”。《“十四五”国家审计工作发展规划》明确要求审计署及省级审计机关重在加强政策分析研究,构建覆盖中央部门、省本级、市县基层全链条跟踪审计机制。《中华人民共和国审计法》(2021年修订版)进一步将国家重大经济社会政策措施情况纳入审计监督范围,从而在法治层面上保障政策落实跟踪审计工作的有序开展。早在2014年10月27日,国务院发布《关于加强审计工作的意见》,首次提出将国家重大政策落实跟踪审计作为审计工作重点。2015年5月11日,审计署印发《国家重大政策措施和宏观调控部署落实情况跟踪审计实施意见》,针对跟踪审计的目的、审计对象、审计周期、审计内容等提出要求,进一步提高跟踪审计规范化程度,开始发布重大政策落实跟踪审计结果公告,以当期重大公共政策和关注热点为主题,揭示审计发现问题、审计问责、审计建议与整改情况。 政策落实跟踪审计形式上为过程审计,实质是一种结果监督,以揭示问题与促进制度完善相结合,作为提高政策措施落实情况监督实效的着力点,最终通过审计结果公告增强行政透明度,当前政策落实跟踪审计存在审计结果公告利用率低、审计重点有待明确等问题。具体而言,脱贫攻坚政策跟踪审计的审计广度深度不足;精准扶贫政策跟踪审计以揭露违法乱纪为主,纠正机制执行不到位;疫情防控政策跟踪审计将审计重点集中于处置、恢复重建环节,缺少预防监测环节相关审计;政策制定与政策执行“条块分割”是导致政策落实跟踪审计未实现全流程嵌入影响审计质量的重要因素。 中央政策落实需要地方政府配套政策跟进,省级审计机关对接本级人民政府和上级审计机关,理应紧密围绕国家战略部署,履行审计监督职能。然而,现有研究文献主要聚焦以审计署为代表的最高国家审计机关展开,缺乏针对省级地方审计机关重大政策落实跟踪审计的现实考察,不利于准确把握政府审计监督全覆盖的整体实践状况。省级审计机关重大政策落实跟踪审计具备哪些实践特征?审计发现主要揭示了政策落实过程何种违规行为?审计问责效果如何?有鉴于此,本文选取29个省级审计机关①2015~2020年发布的318份审计工作报告为研究样本,基于重大政策落实跟踪审计公告内容、审计范围、审计类型及主题选择相关分析,梳理省级审计机关重大政策落实跟踪审计实践特征;围绕政策落实、资金、项目等方面存在的问题,剖析省级审计机关重大政策落实跟踪审计发现违规特征;针对审计监督后续问责、建议及整改情况,研究省级审计机关重大政策落实跟踪审计问责效果,进而提出重大政策落实跟踪审计改进建议,助力审计监督全覆盖。 二、省级审计机关重大政策落实跟踪审计实践特征 (一)重大政策落实跟踪审计公告内容 当前,重大政策落实跟踪审计围绕基本情况、审计发现问题、建议与整改等方面展开,如表1所示:

重大政策落实跟踪审计公告内容已经形成以基本情况概述、审计发现问题为核心的审计公告框架。审计建议与审计整改情况等审计公告内容逐年完善,公告信息含量得到有效提高,但是省份披露情况不一,公告内容缺乏规范性,可能导致重大政策落实跟踪审计情况纵向横向可比性较差,不利于省级审计机关提高审计监督效能。 (二)重大政策落实跟踪审计范围 重大政策落实跟踪审计具有审计覆盖面广、涉及行业种类与政策措施众多等特点。2015~2020年,审计工作报告具体披露重大政策落实跟踪审计被审计单位、项目、资金数量共129份,见表2:

省级审计机关重大政策落实跟踪审计抽查单位和涉及项目数量总体呈波动上升趋势,披露省份数量保持平稳。平均披露省份占样本总数62.64%,说明省级机关重大政策落实跟踪审计披露意识仍有较大提升空间。自2017年起,重大政策落实跟踪落实审计资金数量逐年下降,重大项目审计关注度上升。这与2017年审计署《关于进一步完善和规范投资审计工作的意见》中强调,审计机关应将重大项目推进作为国家重大政策措施跟踪审计重点内容有关。此外,2019~2020年被抽查单位数量大幅度增加,表明重大政策落实跟踪审计不断深化,审计覆盖面逐渐增强。 (三)重大政策落实跟踪审计类型 审计机关开展重大政策落实跟踪审计,既可以作为独立业务专项审计,也可以结合其他项目审计统筹实施。根据审计署《国家重大政策措施落实情况跟踪审计实施办法(试行)》及政策跟踪审计项目统筹现状分类,可以分为融合式和独立式审计。独立式审计是指将重大政策落实跟踪审计视为一项单独业务,融合式审计是将政策执行情况贯穿于财政审计、民生审计等其他专项审计。如表3所示: 重大政策落实跟踪审计类型基本形成政策审计结合财政审计与民生审计为主体,独立式审计与政策审计融合其他专项审计为补充的实践布局。2019年,审计署发布《关于做好审计项目审计组织方式“两统筹”有关工作的通知》,强调政策跟踪审计组织方式创新在实现审计全覆盖的重要性。融合式审计占比高达84.2%,说明省级审计机关已经具备审计项目统筹管理意识,切实提高审计治理能力。审计机关采取融合式审计,可以整合利用审计资源,发挥政策落实跟踪审计特殊优势,有效监督与保障政策落实,实现审计资源统筹利用,增强政策落实跟踪审计参与推动国家治理现代化的能力。