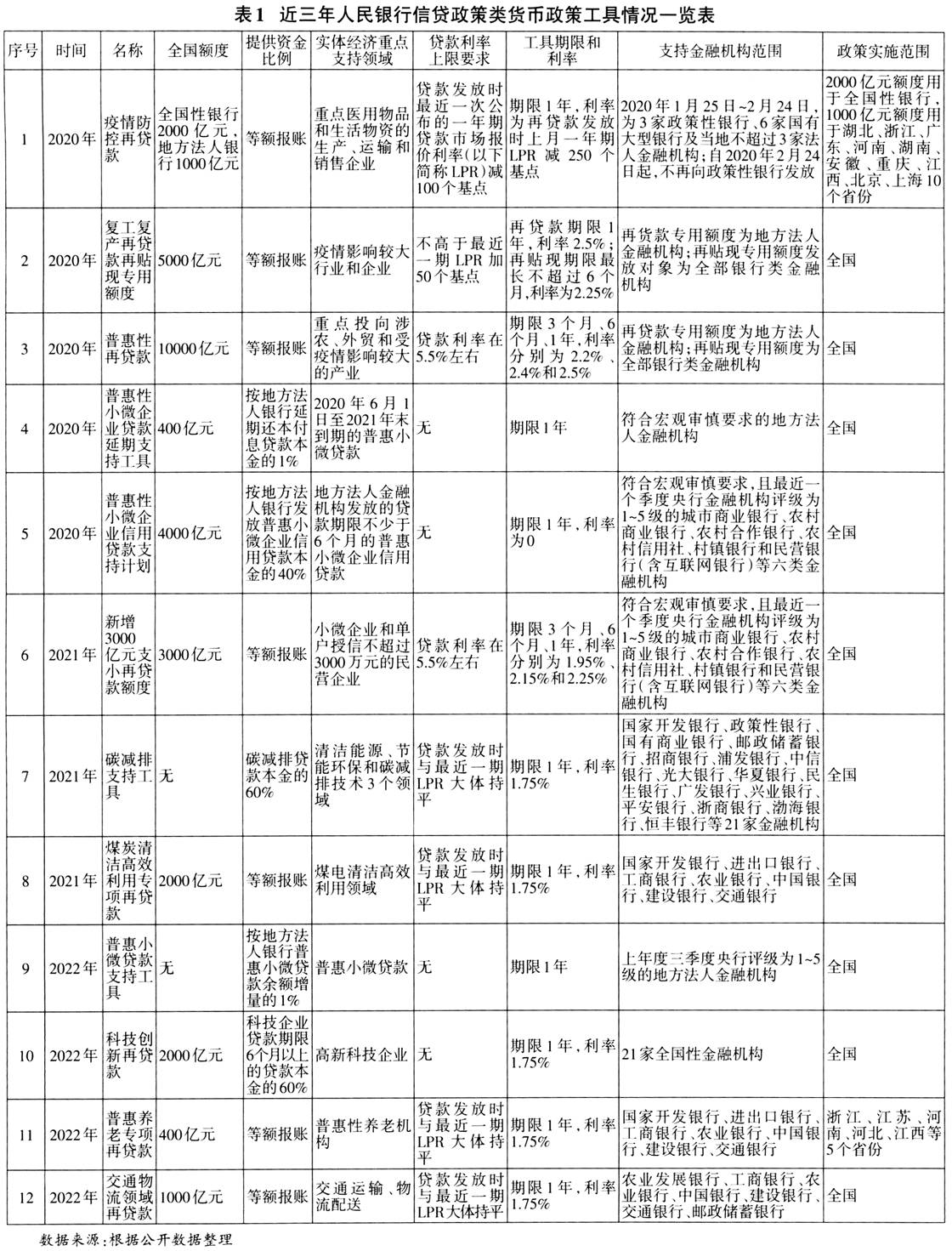

经济安全是国家安全的基础。着眼于新冠疫情和全球经济同步深度下滑所带来的各种冲击和风险,党中央、国务院作出“六稳”“六保”的战略部署。习近平总书记强调,“做好‘六稳’工作、落实‘六保’任务至关重要。‘六保’是我们应对各种风险挑战的重要保证”。围绕金融支持稳企业保就业,人民银行创设了一系列结构性货币政策工具(见表1),在有效稳定信贷总量、降低融资成本,支持企业复工复产等方面发挥着重要作用,成为助力经济稳增长的“主引擎”。针对货币政策工具实施过程加强审计监督,是服务金融宏观调控的重要监督方式,作为一种政策纠偏和反馈机制,能够对货币政策的贯彻执行起到监督保障的治理效应。面对这一全新业务领域,人民银行内部审计部门应牢固树立总体国家安全观,增强忧患意识、底线思维,持续跟踪结构性货币政策工具的管理运用,反映审计情况,提出审计建议,推动主要政策工具的落地落细,促进货币政策的贯彻落实服务于经济稳增长防风险的目标任务。 二、立足政策属性,把握结构性货币政策工具审计内涵 (一)结构性货币政策工具具有鲜明的政策属性 从创设主体看,结构性货币政策工具是中央银行为了促进经济快速有效协调发展所采取的不同于统一货币政策的差异化货币政策,其创设和实施需报经国务院批准。 从创设目的看,结构性货币政策工具种类繁多,包括再贷款再贴现、降准置换中期借贷便利(MLF)及质押品扩容、信用风险缓释凭证(CRMW)、定向中期借贷便利(TMLF)、票据互换工具(CBS)、普惠小微企业贷款延期工具和信贷支持计划、碳减排支持工具等,近年又在民航应急、科技创新、普惠养老等领域推出新的工具。不仅可以稳定总量、调节结构,还有助于降低融资成本。 从创设效果看,结构性货币政策工具应对疫情扰动和经济下行压力,不断提频、扩面、增量,在应对三重压力、稳定宏观经济运行中发挥着重要作用。一是扩张需求。结构性货币政策工具作为央行投放的基础货币,能够通过增加金融机构的流动性,增加全社会的货币流通总量,进而刺激总需求。自2020年以来,人民银行共创设12类信贷政策类结构型货币政策工具,总额度达到3万余亿元,带动全国贷款余额三年增长40万亿元。二是稳定供给。结构性货币政策工具具有定向性特征,通过货币政策工具释放出来的“活水”流向哪里,直接关系到金融资源的精准配置。如得益于一系列普惠小微政策工具的实施,全国普惠小微领域贷款连续三年高于全部贷款平均增速10个百分点以上,利率下降超100个BP。三是强化预期。由于货币政策工具采取“先贷后借”的直达机制,能够精准滴灌小微企业和受疫情影响的困难行业、脆弱群体,支持市场主体提振信心、恢复生产,打赢防范化解重大风险攻坚战,防止出现大规模的破产倒闭潮。 (二)结构性货币政策工具审计内涵 结构性货币政策工具审计,顾名思义,就是以人民银行创设的结构性货币政策工具作为审计对象,对政策工具的制定、运用和实施效果进行持续、动态的监督评价工作,属于重大政策跟踪审计、绩效审计和政策评价的交叉领域。实践中应立足其鲜明的政策属性,把握审计内涵。 1.立足宏观政策的调节性,把握审计目标。 结构性货币政策工具的本质属性是货币政策,服从服务于金融宏观调控。2022年4月29日,中共中央政治局召开会议,要求“加大宏观政策调节力度,扎实稳住经济”。开展审计时,要从结构性货币政策工具对宏观经济的调节作用入手,将其放在促进经济稳定和金融稳定的大局中去理解审计的目标。具体有三个方面:一是对央行政策传导和金融机构的政策执行情况开展审计,监督政策执行的合规性,评价政策落实落地情况;二是对政策工具运用中的央行资金投向、效率、风险控制等进行审计,揭示政策实施中的不良倾向和缺陷漏洞,推动把重大风险隐患解决在萌芽状态;三是通过审下看上,审局部看全部,发现政策设计中存在的不足以及阻碍政策落实的体制机制性障碍,促进货币政策工具优化完善。 2.立足传导政策的层级性,确定审计对象。 政策工具的传导需要有微观基础,在市场经济下,微观基础主要包括两个部分:一是负责传导结构性货币政策的人民银行系统,包括各级分支机构;二是负责落实结构性货币政策的金融机构及其分支机构,必要情况下可向下延伸到政策支持的企业和个人。由于不同结构性政策工具适用的范围各有不同,为确保审计对象更有代表性,要结合各地区及金融机构的业务基础、服务对象、信贷投放能力等情况综合考量,重点选择基础业务量大、政策工具使用多,或是政策工具运用与当地的产业特点及市场主体分布有明显偏差的地区和机构进行审计。力争选取的审计对象特别是延伸调查的金融机构能够较全面地反映政策的贯彻落实情况。

3.立足央地政策的互动性明确审计内容。 国家政策出台后,地方可以按照实事求是、因地制宜的方针,在保持地方政策与国家政策精神高度一致的前提下,在落实上适度灵活地加以调整,使之更加合乎地方实情。根据这一原则,审计内容主要包括两个层面:一是国家层面的货币政策工具创设、部署、落实情况;二是地方层面的传导及配套措施制定、落实以及取得效果情况。审计时,一方面需要全面熟悉当前结构性货币政策工具的实施背景、政策目标、框架体系,在此基础上,重点关注政策工具的预设额度、实施对象、期限利率、资金支持领域等,评估政策制定的合理性,考察政策执行环节中可能存在的偏差及原因;另一方面,需要关注政策落地实施的配套环境,如基础数据提供、信息系统建设、监测机制运行、政府部门配合、目标群体响应等,考察评价影响政策工具落地的内外部环境建设。