云南省图书馆机构用户,欢迎您!

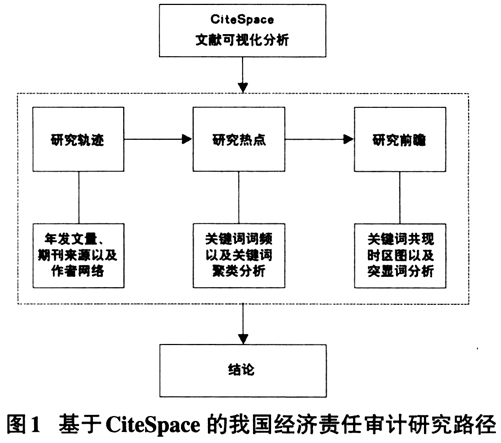

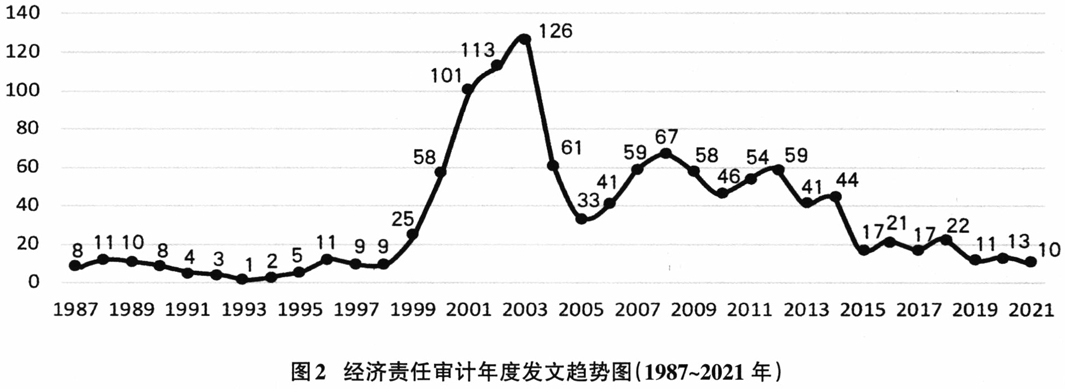

三、我国经济责任审计研究基本情况 (一)年发文量分析 经济责任审计相关文献年发文量如图2所示。年发文量可以反映出在不同时期我国学者对于经济责任审计研究的基本情况以及对该领域的关注程度。从研究发展的角度来看,我国经济责任审计总体发展趋势大致分为三个阶段。第一阶段是1987~1998年的早期探索时期。十一届三中全会后,我国政府对国有企业采取了所有权和经营权分离的制度,并实施了厂长责任制,对企业管理者的权力也进一步放开,一些弄虚作假、以公谋私等问题开始出现。1985年,黑龙江、安徽等省部分审计机关开始探索对国营企业厂长(经理)的承包兑现公证审计和离任审计。1986年,中共中央和国务院颁布《全民所有制工业企业厂长工作条例》,同年,审计署印发《关于开展厂长(经理)离任经济责任审计工作几个问题的通知》。自此,我国相关学者开始对经济责任审计展开研究。1987年,江苏省溧阳市审计局曹慧明在《财会通讯》第1期发表的《对厂长离任试行经济责任审计的体会》开启了我国学术界探讨经济责任审计的先河。第二阶段是1999~2004年的加速成长时期。在此期间,党中央发布《县级以下党政领导干部任期经济责任审计暂行规定》等多项有关经济责任审计工作的意见政策以及规定条例。在党和政府领导下,我国各级审计机关全面启动了经济责任审计工作,在2003年发文量达到高峰。但是由于同年十六届三中全会明确指出要全面实施绩效审计,使与审计有关的学者研究重点转向绩效审计方面,经济责任审计发文量开始减少。第三阶段是2005~2021年的稳定发展时期。2006年我国首次修订《审计法》,对经济责任审计的地位进行了明确规定,为经济责任审计工作提供了强有力的法律依据,审计相关学者的关注点再次回到经济责任审计领域,发文量开始回升。在2014年之后自然资源资产离任审计以及政策落实跟踪审计成为审计领域最新的研究热点,经济责任审计研究也随之回归到低谷期。 (二)期刊来源分析 经济责任审计相关文献所发表的核心期刊共140余种,涉及财务、税务、金融、矿业、管理等多个领域,其中发文量在3篇以上的核心期刊占总量的28%。经济责任审计主要发文期刊如表1所示,其中《中国审计》在2010年之后不再被知网数据库所收录,《审计理论与实践》于2003年停刊,以上二者均为经济责任审计发文量较高的期刊,可谓是早期经责审计研究主要的“科研圣地”。 (三)作者与其单位分析 通过运行CiteSpace软件,对上述在CNKI中导出的1178篇文献进行作者共现分析,将时间切片设定为1987年8月~2021年12月,间隔一年;连接强度选择“余弦函数(Cosine)”,连接范围选择“时间切片内(Within Slices)”,在节点类型(Node Types)中分别选择“著者(Author)”“机构(Institution)”以及同时选择两者的情况,由此得到作者相关合作网,如图3所示。

三、我国经济责任审计研究基本情况 (一)年发文量分析 经济责任审计相关文献年发文量如图2所示。年发文量可以反映出在不同时期我国学者对于经济责任审计研究的基本情况以及对该领域的关注程度。从研究发展的角度来看,我国经济责任审计总体发展趋势大致分为三个阶段。第一阶段是1987~1998年的早期探索时期。十一届三中全会后,我国政府对国有企业采取了所有权和经营权分离的制度,并实施了厂长责任制,对企业管理者的权力也进一步放开,一些弄虚作假、以公谋私等问题开始出现。1985年,黑龙江、安徽等省部分审计机关开始探索对国营企业厂长(经理)的承包兑现公证审计和离任审计。1986年,中共中央和国务院颁布《全民所有制工业企业厂长工作条例》,同年,审计署印发《关于开展厂长(经理)离任经济责任审计工作几个问题的通知》。自此,我国相关学者开始对经济责任审计展开研究。1987年,江苏省溧阳市审计局曹慧明在《财会通讯》第1期发表的《对厂长离任试行经济责任审计的体会》开启了我国学术界探讨经济责任审计的先河。第二阶段是1999~2004年的加速成长时期。在此期间,党中央发布《县级以下党政领导干部任期经济责任审计暂行规定》等多项有关经济责任审计工作的意见政策以及规定条例。在党和政府领导下,我国各级审计机关全面启动了经济责任审计工作,在2003年发文量达到高峰。但是由于同年十六届三中全会明确指出要全面实施绩效审计,使与审计有关的学者研究重点转向绩效审计方面,经济责任审计发文量开始减少。第三阶段是2005~2021年的稳定发展时期。2006年我国首次修订《审计法》,对经济责任审计的地位进行了明确规定,为经济责任审计工作提供了强有力的法律依据,审计相关学者的关注点再次回到经济责任审计领域,发文量开始回升。在2014年之后自然资源资产离任审计以及政策落实跟踪审计成为审计领域最新的研究热点,经济责任审计研究也随之回归到低谷期。 (二)期刊来源分析 经济责任审计相关文献所发表的核心期刊共140余种,涉及财务、税务、金融、矿业、管理等多个领域,其中发文量在3篇以上的核心期刊占总量的28%。经济责任审计主要发文期刊如表1所示,其中《中国审计》在2010年之后不再被知网数据库所收录,《审计理论与实践》于2003年停刊,以上二者均为经济责任审计发文量较高的期刊,可谓是早期经责审计研究主要的“科研圣地”。 (三)作者与其单位分析 通过运行CiteSpace软件,对上述在CNKI中导出的1178篇文献进行作者共现分析,将时间切片设定为1987年8月~2021年12月,间隔一年;连接强度选择“余弦函数(Cosine)”,连接范围选择“时间切片内(Within Slices)”,在节点类型(Node Types)中分别选择“著者(Author)”“机构(Institution)”以及同时选择两者的情况,由此得到作者相关合作网,如图3所示。

在作者网络图中识别出节点共687个,连线237条,识别出687个作者,其中237对有合作关系。虽然CiteSpace无法区分是否为第一作者,但通过共现分析可以得出,我国经济责任审计领域发文量最多的5位作者分别为南京审计大学教授郑石桥(10篇)、审计署经济责任审计司原司长李树廷(7篇)、盐城工学院教授王奇杰(6篇)、山西财经大学教授吴秋生(5篇)以及中国地质大学财务与资产管理部副部长刘晓华(5篇)。参考美国学者德里克·普赖斯提出的公式M=0.749(Nmax)1/2,作为统计高产作者数量的计算依据。其中,M代表论文篇数,Nmax代表统计时间跨度内单个学者的最大发文量,由此发文量大于M的作者可看作是该领域内最具影响力的作者(徐舒蕊,2021)。1987年~2021年期间发表经济责任审计相关高质量文章最多的作者为郑石桥,共10篇,基于此取Nmax=10,得M=2.37,通过向前进位整数取3,则发文量超过3篇的作者便为高影响力作者,共22人,如表2所示,占总体作者比例较低,后续研究有待深入。此外,通过共现图可以发现多数作者以点的状态出现,说明多数作者未建立有规模且稳定的合作关系。

在作者网络图中识别出节点共687个,连线237条,识别出687个作者,其中237对有合作关系。虽然CiteSpace无法区分是否为第一作者,但通过共现分析可以得出,我国经济责任审计领域发文量最多的5位作者分别为南京审计大学教授郑石桥(10篇)、审计署经济责任审计司原司长李树廷(7篇)、盐城工学院教授王奇杰(6篇)、山西财经大学教授吴秋生(5篇)以及中国地质大学财务与资产管理部副部长刘晓华(5篇)。参考美国学者德里克·普赖斯提出的公式M=0.749(Nmax)1/2,作为统计高产作者数量的计算依据。其中,M代表论文篇数,Nmax代表统计时间跨度内单个学者的最大发文量,由此发文量大于M的作者可看作是该领域内最具影响力的作者(徐舒蕊,2021)。1987年~2021年期间发表经济责任审计相关高质量文章最多的作者为郑石桥,共10篇,基于此取Nmax=10,得M=2.37,通过向前进位整数取3,则发文量超过3篇的作者便为高影响力作者,共22人,如表2所示,占总体作者比例较低,后续研究有待深入。此外,通过共现图可以发现多数作者以点的状态出现,说明多数作者未建立有规模且稳定的合作关系。