云南省图书馆机构用户,欢迎您!

02

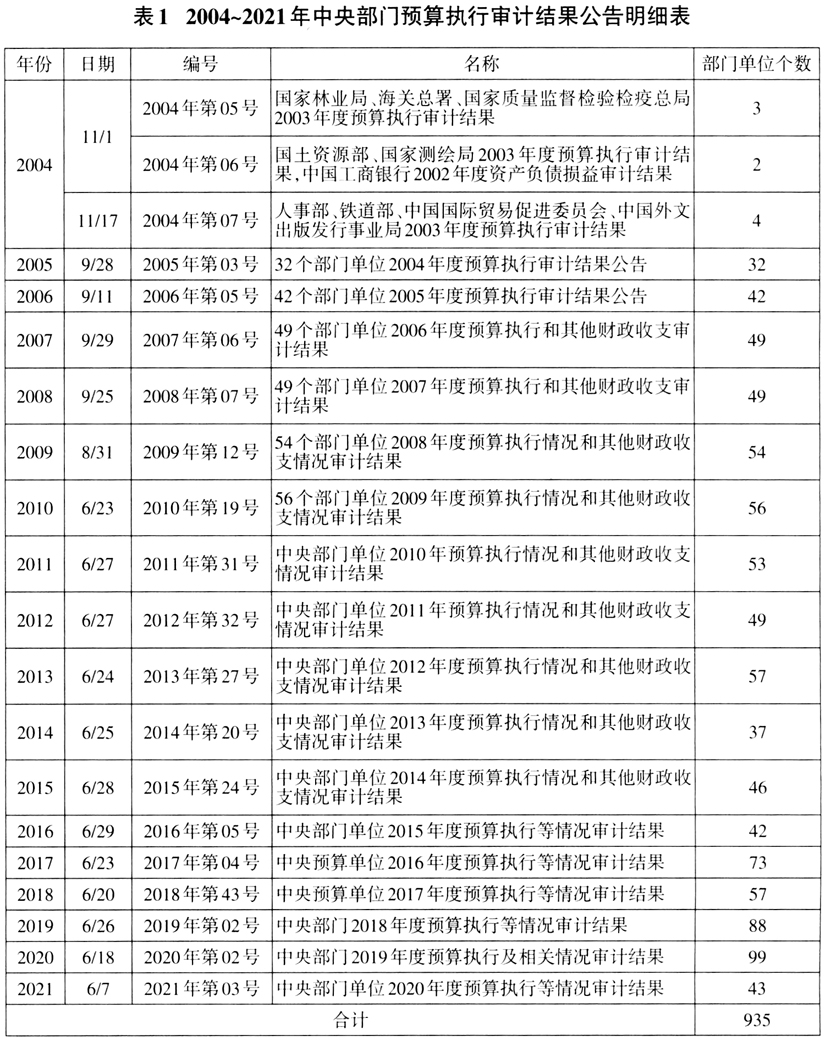

(二)整体综述加分对象问题清单模式 该模式的特点是将公告分成整体综述和对象问题两个部分。整体综述用以概括审计整体情况以及发表总体审计意见,包括审计项目介绍、总体评价、问题综述、意见建议、整改情况。不同年份整体综述对各分项内容的段落安排稍有不同。如2019和2020年将“整改情况”作为“审计意见和建议”安排在最后做了简单交代:“各被审计单位正按照审计意见和建议积极整改,具体整改情况由其适时向社会公告”;2021年则将完全一致的内容单独调整为一段置于整体综述的最后。总体评价段多采用“总体规范、总体较好、基本符合”等模糊性表达。虽然2020年和2021年增加了财政拨款预算执行率指标辅助说明审计整体情况,但是并未提供用于发表审计整体意见的具体评价标准。分对象问题清单则是以表格的形式,按部门排列,只涉及审计发现的“具体问题”(2019年)或“问题摘要”(2020年和2021年)。2019~2021年的中央部门预算执行审计结果公告采用了这种模式。 关于中央部门预算执行审计结果公告两种模式的内部结构详见图1。 三、审计对象覆盖率 中央部门预算执行审计对象是中央部门。根据财政部2015年6月2日发布的《关于加强中央部门预算评审工作的通知》,中央部门是直接向财政部报送部门预算的一级预算单位。2014年10月,《国务院关于加强审计工作的意见》提出了“审计全覆盖”的要求,因此审计对象覆盖率是审计机关执行审计全覆盖相关规定的结果。审计对象覆盖率反映的是审计广度,可以区分为类型覆盖率和数量覆盖率。《国家审计准则》第一百五十九条规定,审计机关公布审计和审计调查结果应当客观公正。其中,“客观”要求审计机关实事求是地公布审计和审计调查结果,不得夸大、缩小或者虚构、隐瞒相关事实。“公正”要求审计机关不偏不倚地公布审计和审计调查结果,不因被审计单位或其他有关单位的经济性质、管理体制、财政、财务隶属关系等因素而尺度不一。 (一)公告信息对象类型覆盖率 公告信息对象类型覆盖率为公告中审计对象所涉及的类型数量和法定审计对象类型数量之比。中央部门预算执行审计对象的类型包括但不限于国务院办公厅、国务院组成部门、国务院部委管理的国家局、国务院直属机构等。统计分析发现,2004~2021年中央部门预算执行审计对象先后出现了24种不同类型。2004~2021年平均每年信息对象类型覆盖率为50%。2004年公告信息对象类型覆盖率最低,为20.83%;2019年覆盖率最高,为83.33%。2004~2010年类型覆盖率逐年上升,2010~2014年出现下降,2014~2017年再次上升,2017~2021年出现较大波动。2019年《中华人民共和国政府信息公开条例》修订并实施,该年度的中央部门预算执行审计首次实现了对中央一级预算单位的审计全覆盖①,信息对象类型覆盖率达到自2004年以来的最高值。2020年依旧保持较高的水平。2021年较2019年和2020年出现了明显的下降。见图2。

(二)整体综述加分对象问题清单模式 该模式的特点是将公告分成整体综述和对象问题两个部分。整体综述用以概括审计整体情况以及发表总体审计意见,包括审计项目介绍、总体评价、问题综述、意见建议、整改情况。不同年份整体综述对各分项内容的段落安排稍有不同。如2019和2020年将“整改情况”作为“审计意见和建议”安排在最后做了简单交代:“各被审计单位正按照审计意见和建议积极整改,具体整改情况由其适时向社会公告”;2021年则将完全一致的内容单独调整为一段置于整体综述的最后。总体评价段多采用“总体规范、总体较好、基本符合”等模糊性表达。虽然2020年和2021年增加了财政拨款预算执行率指标辅助说明审计整体情况,但是并未提供用于发表审计整体意见的具体评价标准。分对象问题清单则是以表格的形式,按部门排列,只涉及审计发现的“具体问题”(2019年)或“问题摘要”(2020年和2021年)。2019~2021年的中央部门预算执行审计结果公告采用了这种模式。 关于中央部门预算执行审计结果公告两种模式的内部结构详见图1。 三、审计对象覆盖率 中央部门预算执行审计对象是中央部门。根据财政部2015年6月2日发布的《关于加强中央部门预算评审工作的通知》,中央部门是直接向财政部报送部门预算的一级预算单位。2014年10月,《国务院关于加强审计工作的意见》提出了“审计全覆盖”的要求,因此审计对象覆盖率是审计机关执行审计全覆盖相关规定的结果。审计对象覆盖率反映的是审计广度,可以区分为类型覆盖率和数量覆盖率。《国家审计准则》第一百五十九条规定,审计机关公布审计和审计调查结果应当客观公正。其中,“客观”要求审计机关实事求是地公布审计和审计调查结果,不得夸大、缩小或者虚构、隐瞒相关事实。“公正”要求审计机关不偏不倚地公布审计和审计调查结果,不因被审计单位或其他有关单位的经济性质、管理体制、财政、财务隶属关系等因素而尺度不一。 (一)公告信息对象类型覆盖率 公告信息对象类型覆盖率为公告中审计对象所涉及的类型数量和法定审计对象类型数量之比。中央部门预算执行审计对象的类型包括但不限于国务院办公厅、国务院组成部门、国务院部委管理的国家局、国务院直属机构等。统计分析发现,2004~2021年中央部门预算执行审计对象先后出现了24种不同类型。2004~2021年平均每年信息对象类型覆盖率为50%。2004年公告信息对象类型覆盖率最低,为20.83%;2019年覆盖率最高,为83.33%。2004~2010年类型覆盖率逐年上升,2010~2014年出现下降,2014~2017年再次上升,2017~2021年出现较大波动。2019年《中华人民共和国政府信息公开条例》修订并实施,该年度的中央部门预算执行审计首次实现了对中央一级预算单位的审计全覆盖①,信息对象类型覆盖率达到自2004年以来的最高值。2020年依旧保持较高的水平。2021年较2019年和2020年出现了明显的下降。见图2。  值得注意的是,上述中央部门没有包含审计署本身。但是2009年8月31日公布的中央部门预算执行审计结果公告中的54个政府部门包括了审计署,由审计署党组授权审计署行政事业审计司对审计署办公厅管理的审计署年度预算执行情况和其他财政收支情况进行审计。2011年3月28日至5月12日审计署商监察部同意,委托驻署监察局牵头组成由中央统战部推荐、审计署聘任的特约审计员和相关司局业务人员参加的检查组,对审计署2010年度预算执行和其他财政收支情况及决算(草案)进行了检查,重点检查了署本级和所属南京特派办、成都特派办、审计科研所、中国审计学会和中国内部审计协会6个单位,并于2011年6月27日发布2011年第32号《关于审计署2010年度预算执行情况的检查报告》。

值得注意的是,上述中央部门没有包含审计署本身。但是2009年8月31日公布的中央部门预算执行审计结果公告中的54个政府部门包括了审计署,由审计署党组授权审计署行政事业审计司对审计署办公厅管理的审计署年度预算执行情况和其他财政收支情况进行审计。2011年3月28日至5月12日审计署商监察部同意,委托驻署监察局牵头组成由中央统战部推荐、审计署聘任的特约审计员和相关司局业务人员参加的检查组,对审计署2010年度预算执行和其他财政收支情况及决算(草案)进行了检查,重点检查了署本级和所属南京特派办、成都特派办、审计科研所、中国审计学会和中国内部审计协会6个单位,并于2011年6月27日发布2011年第32号《关于审计署2010年度预算执行情况的检查报告》。