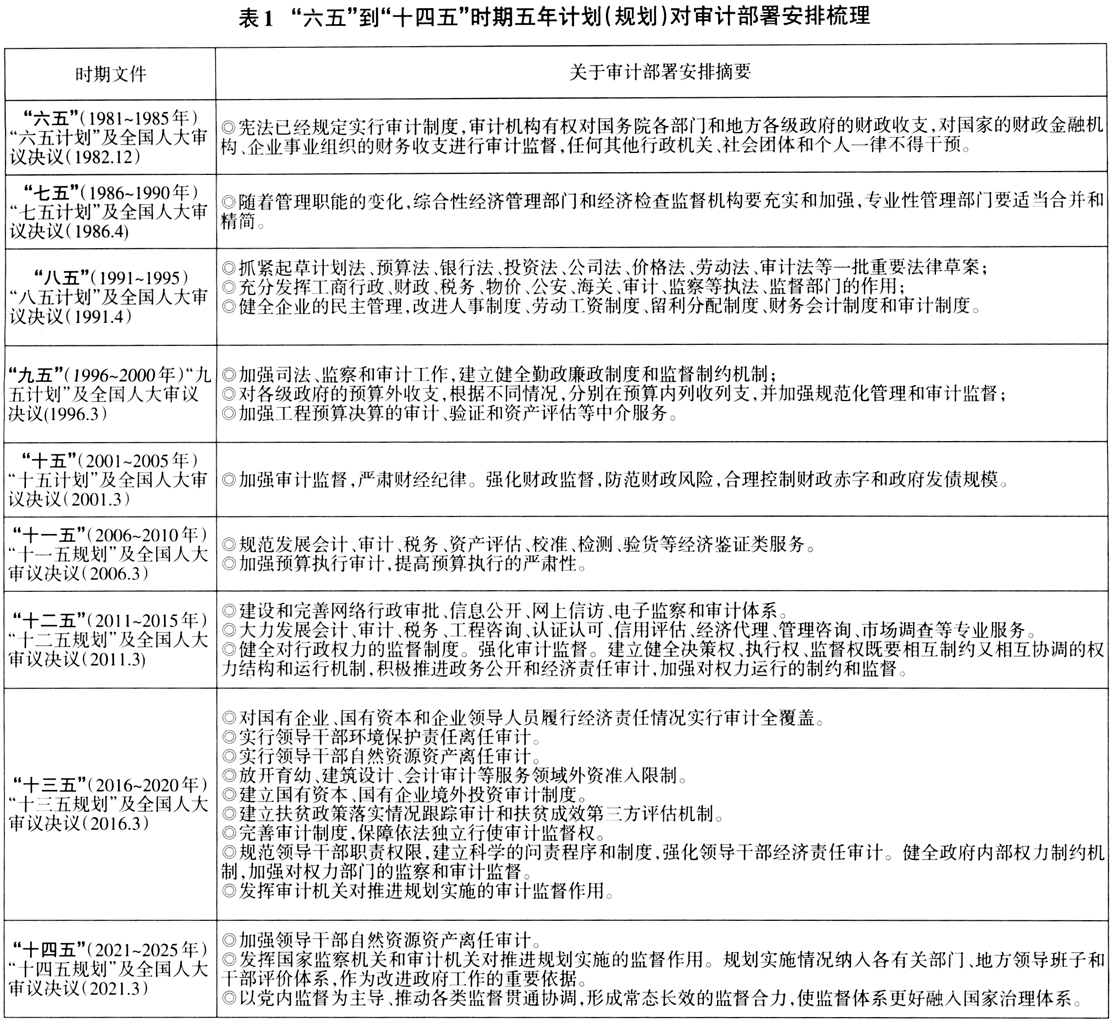

习近平总书记在二十届中央审计委员会第一次会议上强调,“在强国建设、民族复兴新征程上,审计担负重要使命”,要“加强审计领域战略谋划与顶层设计,进一步推进新时代审计工作高质量发展,以有力有效的审计监督服务保障党和国家工作大局。”审计是事关全局的重大政治制度安排,自宪法确立审计制度以来,从“六五”到“十四五”历次“五年规划”的战略部署中都对审计提出了具体任务安排,中国共产党领导下的审计也始终紧紧围绕党的中心任务和路线、方针、政策开展工作,审计内容和重点始终与党中央战略规划重点同频同步,在我国规划治理中发挥了重要功能作用。本文以“五年规划”的历史脉络为视角,对四十年来审计服务国家治理的功能作用进行历史考察。 “六五”到“十四五”:审计在党中央战略规划布局中的定位 从1953年的“一五计划”到2021年“十四五规划”,“五年规划”作为将党的主张转化为国家意志的重要桥梁,始终贯穿新中国经济社会发展实践历程,既体现了党中央作为社会主义事业领导核心的卓越治理能力,又体现了在党中央集中统一领导下一张蓝图绘到底的独特制度优势。特别是改革开放以来,党中央领导下编制和实施的九个五年规划,将长远政治理想与阶段性目标结合,总揽全局、精准判断、长远布局、科学安排,其中也包含了对审计制度的部署安排。 (一)历次“五年规划”均有关于审计制度的部署安排 1982年宪法确立了中国特色社会主义审计监督制度后,随即就被写入了改革开放后首个“五年规划”——“六五计划”的审议决议中。此后,从“六五”到“十四五”,每一次体现国家战略意图和阶段性目标举措的“五年规划”中,都有对审计工作的明确部署安排(见表1)。 (二)审计在党中央战略规划部署中的定位 从表1中可以看出,审计在党中央战略规划部署中的定位主要有四方面特点。 一是高度重视和持续部署。中国特色社会主义审计制度是在党中央直接领导下,在宪法修订进程中酝酿产生的,一经确立就根植于党和国家工作大局之中,尽管每一份“五年规划”都彰显了不同历史时期经济社会发展的时代特征,阶段性发展目标和发展措施都在不断动态调整,但始终把审计制度作为党和国家工作大局中的重要制度安排寄予厚望。 二是既作为重要监督制度,也作为重要宏观调控手段。从九个五年规划内容来看,均高度突出了审计的监督制度属性。规划文本中提及审计的表述多为“审计监督”:“十二五”规划将审计视为权力运行制约和监督机制的组成部分,“十四五”规划将审计作为党和国家监督体系重要组成部分予以一并部署,提出了形成常态长效的监督合力的目标要求。与此同时,五年规划的战略布局中也多次把审计制度作为宏观调控体系的组成部分予以部署安排,如“八五”计划将加强和改进审计工作列入“加强经济调控体系建设”部分,“十五”计划将加强审计监督工作列入“大力整顿和规范市场经济秩序”部分等。 三是既对审计制度自身完善有要求,又重视发挥审计监督作用。从历次“五年规划”内容来看,既有加强审计立法、健全审计制度机制、探索新的审计业务类型等涉及审计制度自身发展完善和探索创新内容,又包括对发挥审计监督功能作用的要求,多次使用“加强”“强化”等词语,强调发挥审计制度在严肃财经纪律、提高政府预算执行的严肃性、强化政府对权力行使的约束与监督方面的相应作用。 四是既对国家审计工作作出部署安排,也关注社会审计发展。从历次“五年规划”来看,虽然绝大部分关于审计的规定要求都是基于政治制度安排对国家审计工作提出的,但随着社会主义市场经济体制的不断完善,市场对资源配置的重要作用越来越受到高度重视,国家中长期规划也进一步从指令性计划转向尊重经济社会发展客观情况规律的科学规划和宏观调控,因此在“十一五”规划、“十二五”规划、“十三五”规划中都强调了要大力发展、规范发展社会审计等经济鉴证类专业服务。

“五年规划”视角下审计服务党和国家工作大局的历史进程 1982年至今,党中央基于对阶段性经济社会发展形势环境的精准分析和科学预判,研究制定了九个“五年规划”,形成了不同历史阶段中国特色社会主义事业发展的行动纲领。“五年规划”宏伟蓝图逐步得到落实的几十年,审计在服务保障党和国家工作大局及战略部署方面发挥了重要作用,结合“五年规划”内容和中国审计发展史,可以分为以下五个时期。 一、“六五”至“七五”时期(1981~1990年) 适应党和国家工作重心转移和社会主义经济体制转变,审计在严肃财经纪律、提高经济效益方面发挥了重要作用 “六五”计划和“七五”计划是伴随着党和国家工作重心转移和社会主义经济体制改革全面深入推进相继制定的,充分反映了中国经济社会发展战略变化和社会主义市场经济体制逐步由旧模式向新模式转换的时代要求。两个“五年规划”坚持“以提高经济效益为中心”,特别聚焦转型期财经管理混乱、严重违纪案件频发现象,强调结合企业的调整和整顿加强财务管理和严格财经纪律。 这一时期,刚刚组建的审计机关,高度关注财经法纪和经济效益问题,围绕制约当时经济改革发展的突出问题,以查错纠弊为工作重心,开创性地对天津铁厂等4家单位开展试审工作,随后开展了财务收支审计、行业审计、经济效益审计等,查出了预算外资金使用、企业损失浪费以及严重违反各项财经规章制度和纪律等行为,在严肃财经法纪、提高企业效益、完善财政经济管理机制制度方面产生了良好效果。