云南省图书馆机构用户,欢迎您!

本文运用现代经济学的分析方法,结合实地调查,对私营企业发展中的一些问题进行较为细致的微观层面的研究。本文认为我国私营企业发展和西方成熟的市场经济国家所面临的制度环境不同,所以西方背景下得出的科斯的企业理论是否依然适应于中国的私营企业问题的分析尚有待澄清。因而,本文在对交易费用项目特别是准入交易费用和规制交易费用及大小的变化,以此来补充修正科斯的理论以便适合我国国情。并据此提出并论证了我国(温州)私营企业的产生、改革、发展中的五个问题,对政府的私营企业发展政策及其效果作了较深入的分析。

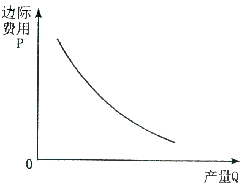

图 1 费用性质,企业越大越好(如图1)。②市场与政府的交易费用,这往往为人们所忽略,但实际上却的确存在,它包括政府向市场组织征收的管理费、规范交易的费用以及市场组织付给政府的各种政策的服务费等,这可称为规制费用。这部分交易费用最终会由社会或者参与交易的各方负担,随产

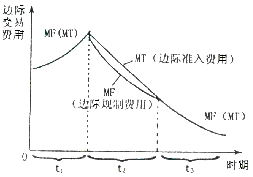

图 1 费用性质,企业越大越好(如图1)。②市场与政府的交易费用,这往往为人们所忽略,但实际上却的确存在,它包括政府向市场组织征收的管理费、规范交易的费用以及市场组织付给政府的各种政策的服务费等,这可称为规制费用。这部分交易费用最终会由社会或者参与交易的各方负担,随产  图 2 品的增加而边际递减(如图2)。③企业的内部交易费用,这也即企业内的科层组织运行的成本。④企业间除负担第②项费用之外的交易费用,也是非常大的(如要素、原材料、产品推销、搜索信息费用等)。在中国的私营经济发展的初期,第①第②项交易费用是最重要的,这跟科斯(1937)提出的理论有所不同,这种区别笔者认为正是中国过渡经济中私营经济发展中的具实质性影响的制度问题。 科斯理论提出的实际背景是西方的较成熟的市场经济制度,在市场经济发达的国家中,政府直接介入市场或直接介入企业的机会都相当少,第①项费用和第②项费用已紧密结合(例如通过合理的征税),明确划分已失去意义,退一步讲,即使可以明确划分,二者的差额也非常小而且也十分接近,所以可以互相抵消,这产生的客观结果是使企业与市场的边界完全可以由第③项和第④项交易费用的比较来确定,而无须计入第①第②项,当这两笔费用在边际上相等时,企业的边界便确定下来了。但在中国,问题就不同了,在由集权的计划体制向市场体制过渡中,第①第②项费用的变化最为剧烈,我们可以用一个简单的模型(如图3)来说明:

图 2 品的增加而边际递减(如图2)。③企业的内部交易费用,这也即企业内的科层组织运行的成本。④企业间除负担第②项费用之外的交易费用,也是非常大的(如要素、原材料、产品推销、搜索信息费用等)。在中国的私营经济发展的初期,第①第②项交易费用是最重要的,这跟科斯(1937)提出的理论有所不同,这种区别笔者认为正是中国过渡经济中私营经济发展中的具实质性影响的制度问题。 科斯理论提出的实际背景是西方的较成熟的市场经济制度,在市场经济发达的国家中,政府直接介入市场或直接介入企业的机会都相当少,第①项费用和第②项费用已紧密结合(例如通过合理的征税),明确划分已失去意义,退一步讲,即使可以明确划分,二者的差额也非常小而且也十分接近,所以可以互相抵消,这产生的客观结果是使企业与市场的边界完全可以由第③项和第④项交易费用的比较来确定,而无须计入第①第②项,当这两笔费用在边际上相等时,企业的边界便确定下来了。但在中国,问题就不同了,在由集权的计划体制向市场体制过渡中,第①第②项费用的变化最为剧烈,我们可以用一个简单的模型(如图3)来说明:  图 3 (一)在完全的计划经济体制下(图中的t[,1]时期), 政府几乎完全替代了企业,也几乎完全替代了市场,这种情况下,无所谓第①第②项交易费用的比较,二者重合在一起,二者的边际增量也确定了一个相应的企业的边界,不过这个边界却由于第①第②项费用本身约束的“软化”而不具有实质性的意义,这时候的私营企业的边界也可以相应确定,但是很少的。 (二)但在经济转轨期(t[,2] 时期)这两种费用的边际值开始拉开(图中MF、MT曲线出现空隙),这是因为市场化的改革和放权让利的改革首先造就了一大批利益相对独立的利益集团(利益主体),这些集团实际上形成了初始的市场主体的雏形,这种情况下,政府实际上已无法实现对市场的完全替代,分属于不同主体间的交易必须通过市场进行,但是这时期,政府对企业的替代程度却可能仍然很高,私营企业的产生便依存于两个集团的交易的市场之中。

图 3 (一)在完全的计划经济体制下(图中的t[,1]时期), 政府几乎完全替代了企业,也几乎完全替代了市场,这种情况下,无所谓第①第②项交易费用的比较,二者重合在一起,二者的边际增量也确定了一个相应的企业的边界,不过这个边界却由于第①第②项费用本身约束的“软化”而不具有实质性的意义,这时候的私营企业的边界也可以相应确定,但是很少的。 (二)但在经济转轨期(t[,2] 时期)这两种费用的边际值开始拉开(图中MF、MT曲线出现空隙),这是因为市场化的改革和放权让利的改革首先造就了一大批利益相对独立的利益集团(利益主体),这些集团实际上形成了初始的市场主体的雏形,这种情况下,政府实际上已无法实现对市场的完全替代,分属于不同主体间的交易必须通过市场进行,但是这时期,政府对企业的替代程度却可能仍然很高,私营企业的产生便依存于两个集团的交易的市场之中。