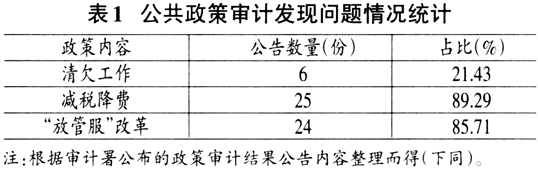

营商环境是“企业等市场主体在市场经济活动中所涉及的体制机制性因素和条件”。优化营商环境是党中央的一项重大决策部署,2017年习近平总书记在中央财经领导小组第十六次会议上提出要“营造稳定公平透明、可预期的营商环境”。2019年国务院常务会议通过的《优化营商环境条例》(以下简称《条例》)从市场主体保护、市场环境、政务服务、监管执法和法治保障方面对优化营商环境作出了规范。2022年《中共中央国务院关于加快建设全国统一大市场的意见》(以下简称《意见》)中也要求加快营造稳定公平透明可预期的营商环境。各级地方政府及有关部门纷纷采取相应措施,优化本地区营商环境。但也存在部分地区无视优化营商环境的要求,牺牲地区长远发展利益或滥用政策措施,损害国家利益的现象。对国家重大经济社会政策贯彻落实情况进行审计监督是审计机关的职责之一,也是提高审计监督层次的重要途径。近几年,国家审计机关对优化营商环境具体政策措施的贯彻落实开展了跟踪审计,并通过审计结果公告的形式对外披露。通过公共政策审计①确保营商环境具体政策措施贯彻落实,发挥审计“督察员”的作用,对推动营商环境改善,加快建设全国统一大市场具有重要意义。因此,本文基于审计署公布的国家重大政策措施落实情况跟踪审计结果公告(以下简称政策审计结果公告)中营商环境的相关内容,对公共政策审计如何推动营商环境改善进行分析,并对完善营商环境政策审计提出建议。 二、营造良好营商环境政策审计的制度背景分析 国家审计能够降低地区税负,有利于营商环境的优化。公共政策审计是国家审计促进国家治理体系和治理能力现代化的重要创新路径。2014年《国务院关于加强审计工作的意见》中要求从推动政策措施贯彻落实等方面,发挥审计促进国家重大决策部署落实的保障作用;强化审计监督作用,促进依法行政、依法办事,“要着力反映严重损害群众利益、妨害公平竞争等问题,维护市场经济秩序和社会公平正义”。2018年《国务院办公厅关于转发国务院减轻企业负担部际联席会议清理拖欠民营企业中小企业账款工作方案的通知》中要求“审计署要加大对有关清欠工作的审计力度”。审计署贯彻落实党中央、国务院的要求,2015年印发《关于进一步加大审计力度促进稳增长等政策措施落实的意见》对促进简政放权等重点任务进行了说明。2018年和2019年分别印发了《关于进一步加强减税降费政策措施落实情况审计监督的意见》《审计署关于进一步加强审计监督推动清理拖欠民营企业中小企业账款的意见》。同时,2015-2017年审计署对地方审计机关开展审计工作时,也要求对简政放权、“放管服”改革和减税降费等政策的贯彻落实进行跟踪审计。② 通过上述文件内容可以看出,国家审计机关在开展公共政策审计中对“放管服”改革、减税降费、清理拖欠民营企业中小企业账款(以下简称“清欠工作”)等政策贯彻落实情况进行审计监督,促进营商环境的优化(本文将上述三类政策简称营造良好营商环境政策)。进一步,本文对2015~2021年审计署披露的28份政策审计结果公告中审计发现有关营造良好营商环境政策问题的内容进行了统计。其中减税降费包括降低企业负担、违规收费等问题,“放管服”改革包括简政放权、商事制度改革等问题,部分违规收费等涉企收费问题放入减税降费问题中统计。需要说明的是,由于各季度审计结果公告的信息披露存在一定的灵活性,部分问题涉及的政策内容可能存在一定的交叉,因此,本文按照上述分类方法进行初步分析。郑小荣和韩雨肃在对精准扶贫政策落实的部分问题统计时也指出各季度审计结果公告对问题的描述并不具备统一标准,根据公告中所列示的内容尝试进行分类归纳,并非绝对判定某季度审计中不存在某项问题。本文的统计结果如表1所示,其中披露“放管服”改革和减税降费发现问题的政策审计结果公告占比均在85%以上。由于2018年发布“清欠工作”的相关要求,因此从2019年政策审计结果公告中开始披露相关问题,其占比为21.43%。可以看出,近几年审计机关围绕着优化营商环境这一重大决策,对相关具体措施贯彻落实开展了跟踪审计,对存在的问题进行了揭示,有利于推动各地区优化市场环境、保护各类市场主体。例如,通过对审计查出问题进行整改,对未(及时)享受税费政策优惠问题,36个地区为1.19万户企业办理退抵税费等90.58亿元。③

三、营造良好营商环境方面政策审计结果公告分析 2015年6月审计署开始披露各月份政策审计结果公告,自2016年起对各季度政策审计结果公告进行披露,其中包括了营造良好营商环境政策审计的相关内容。为了保持数据的完整性和可比性,在此部分,本文主要对2016~2020年审计署公布的18份④政策审计结果公告中营造良好营商环境政策审计的相关内容进行分析。 (一)营造良好营商环境方面政策审计结果公告内容分析 从政策审计结果公告包括的内容来看,主要包括有关地区和部门推进优化营商环境措施贯彻落实的具体举措、审计发现的主要问题(主要以问题清单进行披露)和以往问题整改或整改效果较好的事例三个方面。表2统计了样本范围内单独披露(以附件形式)相关内容的公告数量,其中,审计发现问题是主要内容,其披露占比为100%,有88.89%的政策审计公告披露了营造良好营商环境审计整改或整改较好的事例,披露政策推进具体措施的占66.7%。可以看出审计机关在营造良好营商环境政策审计中,一方面可以通过问题的揭示、整改的监督等保障政策贯彻落实。另一方面还可以发挥信息的传递功能,对政策执行的具体措施进行披露,通过典型示范效应,促进政策贯彻落实。周敏李等也指出国家审计可以通过介绍经验做法等方式在促进地区宏观税负降低中发挥威慑功能。通过对政策审计结果公告中披露的各部分内容的统计来看,现阶段审计机关主要是通过问题揭示和整改监督促进优化营商环境具体政策措施的贯彻落实,发挥审计的治理作用。