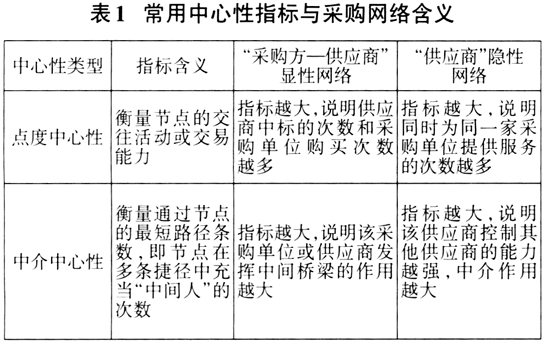

政府采购作为财政管理的重要制度,是国家审计监督的重点领域之一。如何利用前沿数据分析方法强化数据关联分析,有效发现政府采购中的隐藏关系,对于深化政府采购审计监督、维护市场公平具有重要意义。本文将社会网络技术引入政府采购审计场景,通过构建审计对象网络,介绍如何利用社会网络分析方法确定政府采购审计的重点并精准发现疑点。 一、社会网络分析简介 社会网络分析是提升大数据审计能力的重要方法之一。社会网络最早被西方社会学家视为探究社会群体中个体间互动关系的一种研究方法,即通过描述网络所包含的组织及这些组织中行为者之间的联系,可以更加清晰直观地反映个体关系。该方法适用于梳理各种复杂的审计对象关系,如企业间的开票关系、投资关系、担保关系等。 传统审计数据分析是针对结构化数据的分析,而社会网络分析是针对网络属性及结构的分析,两者在分析思路与技术实现上存在较大差异。要充分发挥社会网络分析在审计领域的应用价值,首先应科学构建审计关系网络,即明确网络中的节点以及连接节点间的边的含义,进而深刻理解社会网络分析方法。不同于传统审计数据分析方法是针对字段属性的分析(如审计人员经常利用分类、对比、排序等方法发现异常现象),社会网络分析则是通过网络密度、网络中心势、最短路径等指标描述网络基本特征,进而利用网络中心性、网络社区划分、派系等方法发现网络中的重要节点和网络结构。审计人员通过这些社会网络的指标和方法,可快速发现审计疑点线索。 简而言之,社会网络分析需要把结构化数据转换为审计人员关注的网络关系,运用定量和可视化方法进行分析。对于政府采购数据,审计人员需要构建采购方与供应商之间的网络关系,运用关键指标查找疑点线索。 二、政府采购数据社会网络分析思路 (一)确定社会网络分析范围 目前,各地普遍建立了电子采购平台,积累了从采购信息公告到招标评审全流程的各类数据。本文运用的是中标后的政府采购公告数据,包括采购主体、采购时间、中标单位、采购分类和中标金额等字段。政府采购涉及领域众多,交易记录庞大,原始采购数据有几十万条甚至上百万条。常用的社会网络分析工具对大规模网络分析的支持能力有限。因此,在构建网络之前,需要结合审计关注重点事项,通过SQL语句筛选采购品目、地区、单位或供应商等字段,明确构建采购网络的数据源,提高社会网络分析效率。 (二)分析社会网络构建方式 在确定生成采购网络的数据范围后,需要明确审计对象网络场景。节点是审计对象网络中最基本的要素,而边是连接网络节点的具体行为或事件。依据网络节点的关系生成方式可分为显性网络与隐性网络两种。 显性关系是基于采购中标数据中直接中标事件生成的“供应商一采购单位”网络。该网络包含采购单位和中标供应商两类节点,连接节点的边代表两者之间的实际采购业务。边可以记录多种属性,如可以表示一次中标行为,也可以表示多次中标的合计数。显性网络反映了采购方与供应商间的实际业务,审计可借其发现采购重点。隐性关系与显性关系相反,隐性网络的生成是基于某一事件或某一行为而转换生成的网络。如审计人员关注参与某种特许经营权的相关企业,则该特许经营权就是生成该网络的事件。对于政府采购数据,如果多家供应商与同一采购方有过中标采购业务,那么经过数据转换后,可以隐藏采购方,生成隐性供应商网络,供应商之间的连线或边代表供应商曾共同为某一采购方服务。利用该网络有利于发现隐匿的串标、围标等违规行为。此外,还可以生成仅含采购方的关系网络,由多家采购方与同一供应商中标关系转换而成,有助于比较采购方网络关系的规模和结构。 (三)明确社会网络分析指标 审计对象网络分析方法可以概括为“点”“线”“面”“块”四大类。基于微观“点”的视角,主要是借助网络中心性分析,筛选网络重要审计对象;基于“线”的视角,是发现特殊路径,厘清异常交易关系;基于“面”的视角,是分析审计对象所处的社团结构及特征,呈现关键节点的社团关系;基于“块”的视角,是从宏观层面分析网络的层级、结构、风险。本文主要运用“点”和“面”视角的分析指标和方法。结合政府采购网络的两种场景,这里列举常见“点”分析指标及含义,如下页表1所示。

对于“面”的分析,主要是指网络中某些行为者之间的关系密切,以至于结合成社会小团体。对于审计隐性供应商网络,此类分析的意义在于划分供应商之间的“抱团”行为。其分析方法比较多,如随机游走算法等。 (四)利用其他行业数据延伸 《中华人民共和国政府采购法实施条例》规定,单位负责人为同一人或者存在直接控股、管理关系的不同供应商,不得参加同一合同项下的政府采购活动。审计中,可以将相关数据融合,进一步延伸查找供应商是否存在国标、串标的行为。 三、环保评估采购事项的社会网络分析案例 近年来,我国环境保护和污染防治的资金投入呈增长态势。审计机关在环保评估采购事项审计工作中应重点关注财政资金用于环境保护、监测等方面的投入情况。本案例利用政府采购数据构建了环保评估采购网络,有助于开展此类资金的监督检查。