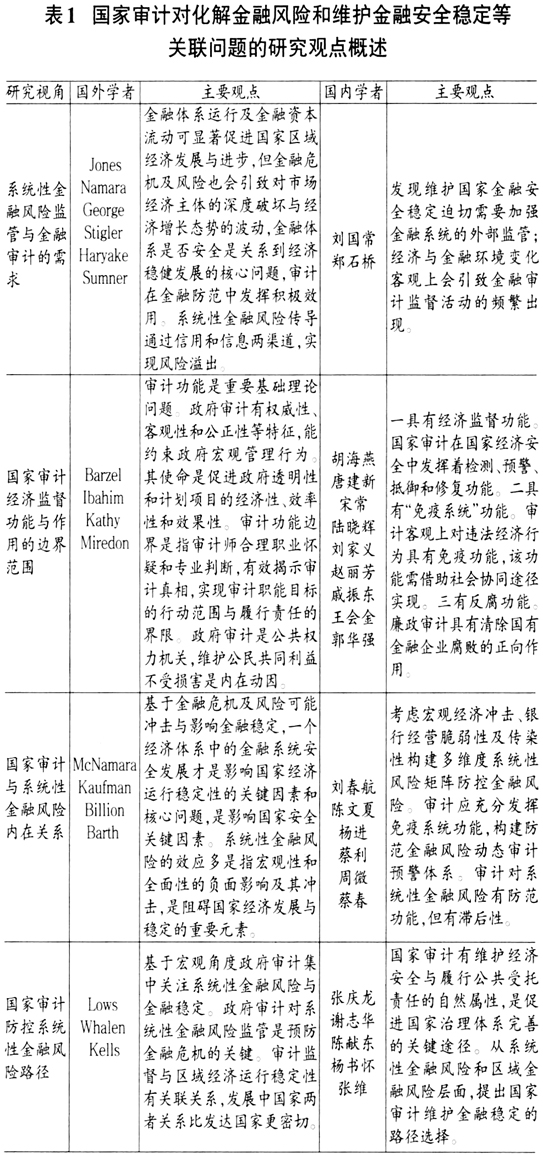

2010~2021年间,全球经济经历了20世纪“大萧条”以来最严重的衰退和最漫长的经济滞胀复苏周期,呈现出低增长、低利率、低通胀和高杠杆等显著特征,实体经济增长持续乏力,出现结构性转型障碍,全球及中国经济运行日益呈现出高度“金融化”新特征。尤其是2020年以来,在新冠肺炎疫情全球大流行的背景下,过去十年积累的各种金融矛盾和经济问题日益显性化,遭受资本短缺、金融波动、实业衰退、消费低迷、信心振荡、社会治理艰难等多维冲击。从长周期来看,全球经济正处于第五轮康波周期尾部,新一轮科技革命尚未全面爆发和转化,人口老龄化日趋严重,全球经济发展陷入长期滞涨的困局;从短期因素来看,新冠肺炎疫情“大流行”,加剧资金链和供应链“断裂”,制造业与服务业近乎“停摆”,致使全球经济雪上加霜。2021年上半年中国经济迅速复苏,可谓一枝独秀,逆势增长,但国家经济增长和财政收入速度在明显下降,多数企业面临着严峻的债务风险,地方政府累积的债务规模也越来越大。外部恶劣的经济大环境以及地缘政治冲突正在孕育着更大的经济增长压力与更高的系统性金融风险与危机,使得全球及中国经济金融发展都面临着巨大冲击的可能性。笔者以为鉴于过度金融化现象和系统性金融风险危局等问题一直是影响中国经济稳健发展的关键性因素及重要实务热点与难点问题,揭示系统性金融风险及其传递,是审计适应经济形势发展变化,发挥“免疫系统”功能的需要。因此,对国家审计化解系统性金融风险问题的探究已成为丰富中国经济理论体系与推动金融风险防控实务进展的具有关键性和长远性影响的重要课题,对实现中国金融审计理论研究内容的多元化与政府部门治理能力现代化目标,以及经济金融系统的持续稳健发展等方面具有导向性、战略性和系统性的推动作用。 二、国家审计化解系统性金融风险的主流研究观点梳理及理论分析 (一)国家审计化解系统性金融风险关联领域的主要研究观点梳理 从政治经济学观点来看,国家审计是一个国家上层建筑的重要组成部分,是维护和保障政权稳定的国家机器之一,是政府治理和监督体系的子系统,是由政府审计主体执行国家政权意志,针对社会经济运转有重大影响的政府组织、国有企业、金融系统、公共实体等进行检查、监督和报告的约束控制行为。由于国家审计与金融系统及金融风险都是影响社会经济稳定的重要因素,国内外学者对其均进行了长期且深入的研究,主要研究观点概括如表1所示: 由以上金融风险审计研究观点概述可知,国内外学者对政府审计与金融风险防范相关问题的研究特点主要有:一是学者们对国家审计制度动因、行为边界、基本功能、经济安全维护等问题进行了多元探索,其研究方式也比较多样;二是形成了一些有代表性和参考价值的经典研究成果,其中系统性金融风险成因理论和国家审计参与财经风险防控等方面研究成果为后续学者对金融审计关联问题深入研究奠定了充分的理论基础,但有关国家审计化解系统性金融风险的理论探索文献目前还并不丰富,金融审计化解金融风险功能与效能等深层次理论领域仍有深入探索的空间。因此,传统研究思想对于进一步开展国家审计参与金融风险治理研究有参考价值,但应注意充分结合具体环境适当地继承与发展。 (二)国家审计化解系统性金融风险相关理论基础的分析 (1)委托代理理论与国家审计化解金融风险的价值取向。依据源于西方古典经济学中的企业产权理论可知,其核心思想是强调基于双方事先形成的契约协议,负责经营权的受托方接受委托方的委托后,必须充分履行相应的管理责任,对企业资源进行全方位管理、控制和信息报告,委托方负责监督和判断其最终是否履行了权利与义务并兑现协议,其间需要借助审计、董监事会、资产评估等第三方进行鉴定和证明。这种理论的进一步延伸应用说明审计机关履行监督职责和检查评价行为是最终解除双方委托代理责任的重要方式和途径。 金融企业经营管理中,受托方为了实现委托方既定目标,往往会更加关注企业的盈利情况,并且管理者在金融产品与服务价格设定上,关注点主要放在运营成本、人力成本、管理成本,未将金融风险损失机会成本加入成本控制之中。此外,国家审计作为国有金融资产所有者委托的专业监督机关,可以通过监督和评价金融系统、金融政策、金融活动和金融信息披露等行为,有效识别、防控和化解宏观性的金融市场风险,国有金融资产经营者在执行金融政策和金融管理中对系统性金融风险进行识别和化解,既是其应尽的法律义务,也是国家审计用来评价经营者或受托人是否充分履行代理契约的重要依据。因此,委托代理理论是国家审计化解金融风险行为在实务中得以积极实践的重要理论基础之一。 (2)系统控制理论与系统性金融风险审计治理的关联性。系统控制理论最初是在系统论和控制论思想和工作方法基础之上发展起来的预防和控制交通事故的理论。其中系统论认为现实世界实际上是由各种系统组成,一个问题产生并非是孤立现象,而是系统内某部分出现问题,要解决问题,不仅要关注此问题,更要注意系统内相互关联的状况;控制论则认为当系统输出某个信号时,总会在某个方面或某个时候得到反馈,为了使输出总能够或者极大部分产生正面的、积极的回应,需实时检查输出正确性和有用性,防止出现负效益和错误的风险反馈。

鉴于系统安全性问题其实遍布自然科学和社会科学各个方面,系统论和控制论思想及方法由此在安全系统功能分析、危险辨识与控制、不安全行为和失误的预防与控制、人机适配系统优化等方面得到充分应用,从而推动安全科学向更高层次发展并取得了良好效果。其中就包括经济金融系统里安全与风险的防范和治理等领域。因为系统性金融风险发生可能源于金融经济运行中多个方面的隐患与因素,其破坏性和影响性也非常广泛,对其治理与抑制必然需要运用系统化和控制论的思路。作为国有经济监督体系重要组成部分,审计机关需秉持系统性、全局性和整体性思维,发挥子系统的专业监督优势——统筹治理重大和系统性金融风险,通过立体式监督制度设计与宏微观结合的具体安排,构建起权威化、系统化、高效化和现代化的系统性金融风险监督与化解体系。