云南省图书馆机构用户,欢迎您!

02

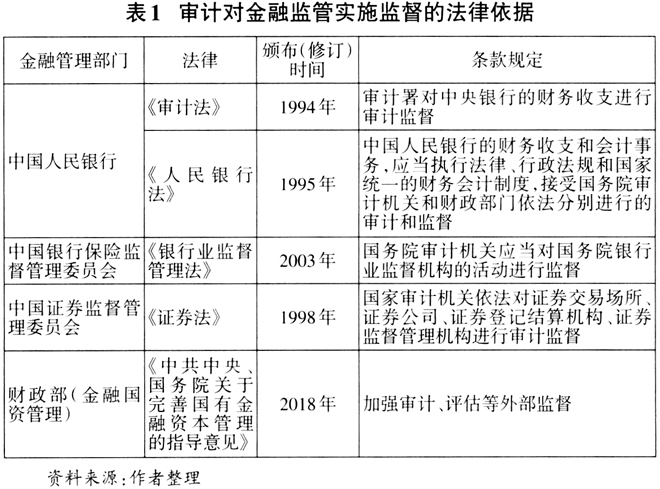

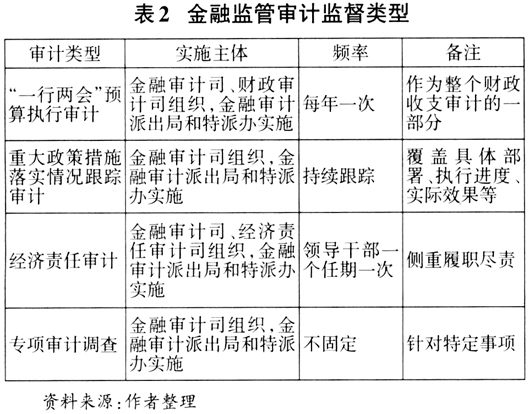

(二)国家审计对金融监管实施监督的现状 一是法律授权明确。《审计法》和相关金融立法确立了审计对金融监管部门的监督权(见表1),具体包括要求提供资料、提请协助、移送处理、处理处罚、通报或公布审计结果和建议权等。 二是审计类型多样。对金融监管的审计监督主要包括预算收支审计、重大政策跟踪审计、经济责任审计和专项审计调查4类(见表2)。

(二)国家审计对金融监管实施监督的现状 一是法律授权明确。《审计法》和相关金融立法确立了审计对金融监管部门的监督权(见表1),具体包括要求提供资料、提请协助、移送处理、处理处罚、通报或公布审计结果和建议权等。 二是审计类型多样。对金融监管的审计监督主要包括预算收支审计、重大政策跟踪审计、经济责任审计和专项审计调查4类(见表2)。  三是取得一定成效。首先有效履行财务监督的职责。根据审计署金融审计公告统计,2003~2020年对“一行两会”的预算收支审计累计查出问题金额125.3亿元,督促其完善财务制度,提高资金使用效益。其次查处大案要案,加强金融反腐。例如,2013年揭露金融管理部门干部与市场人士勾结并利用债券市场进行利益输送,掀起债市反腐风暴。再次揭示和反映制度漏洞。如针对股票发行注册制改革过渡期证监会发审委遴选机制不完善、履职缺乏有效约束、问责机制不健全等问题,推动监管部门完善相关制度。最后形成了审计署向党中央、国务院报送审计报告和意见,在得到领导批示后,责成金融监管部门推进工作的流程。 (三)国家审计对金融监管的监督面临挑战 一是监督范围不明确,监督地位有待强化。相关立法虽明确“一行两会”等金融监管部门要接受审计监督,但监督范围并不清晰②。与此同时,将审计监督结果作为对金融监管部门的问责依据并未形成制度。 二是人力资源不足。审计署金融审计司、驻“一行两会”的3个金融审计局和18个特派办的金融审计专职人员不足300人。由于我国金融体系规模庞大、关联复杂,且以国有控股金融机构和基础设施为主③,国家金融审计资源本就紧张,实际可用于开展金融监管监督的人力更为稀缺。 三是监督方式有待完善。每年开展的预算执行和财务收支审计与防范化解金融风险、制定执行政策法规等金融监管的主责主业关联度低。监督覆盖范围最广的经济责任审计1个任期实施1次,因频率低而难以形成常态化的监督机制。政策落实跟踪审计需随政策重点的转移不断调整审计重点,且多从金融机构和市场基础设施审计人手,间接反映金融监管政策运行中存在的问题。对监管制度评估和监管行为绩效审计等直接、有效的监督多通过不定期专项审计调查方式展开,尚未形成统一标准和范式,频率较低,覆盖面也有不足。

三是取得一定成效。首先有效履行财务监督的职责。根据审计署金融审计公告统计,2003~2020年对“一行两会”的预算收支审计累计查出问题金额125.3亿元,督促其完善财务制度,提高资金使用效益。其次查处大案要案,加强金融反腐。例如,2013年揭露金融管理部门干部与市场人士勾结并利用债券市场进行利益输送,掀起债市反腐风暴。再次揭示和反映制度漏洞。如针对股票发行注册制改革过渡期证监会发审委遴选机制不完善、履职缺乏有效约束、问责机制不健全等问题,推动监管部门完善相关制度。最后形成了审计署向党中央、国务院报送审计报告和意见,在得到领导批示后,责成金融监管部门推进工作的流程。 (三)国家审计对金融监管的监督面临挑战 一是监督范围不明确,监督地位有待强化。相关立法虽明确“一行两会”等金融监管部门要接受审计监督,但监督范围并不清晰②。与此同时,将审计监督结果作为对金融监管部门的问责依据并未形成制度。 二是人力资源不足。审计署金融审计司、驻“一行两会”的3个金融审计局和18个特派办的金融审计专职人员不足300人。由于我国金融体系规模庞大、关联复杂,且以国有控股金融机构和基础设施为主③,国家金融审计资源本就紧张,实际可用于开展金融监管监督的人力更为稀缺。 三是监督方式有待完善。每年开展的预算执行和财务收支审计与防范化解金融风险、制定执行政策法规等金融监管的主责主业关联度低。监督覆盖范围最广的经济责任审计1个任期实施1次,因频率低而难以形成常态化的监督机制。政策落实跟踪审计需随政策重点的转移不断调整审计重点,且多从金融机构和市场基础设施审计人手,间接反映金融监管政策运行中存在的问题。对监管制度评估和监管行为绩效审计等直接、有效的监督多通过不定期专项审计调查方式展开,尚未形成统一标准和范式,频率较低,覆盖面也有不足。