云南省图书馆机构用户,欢迎您!

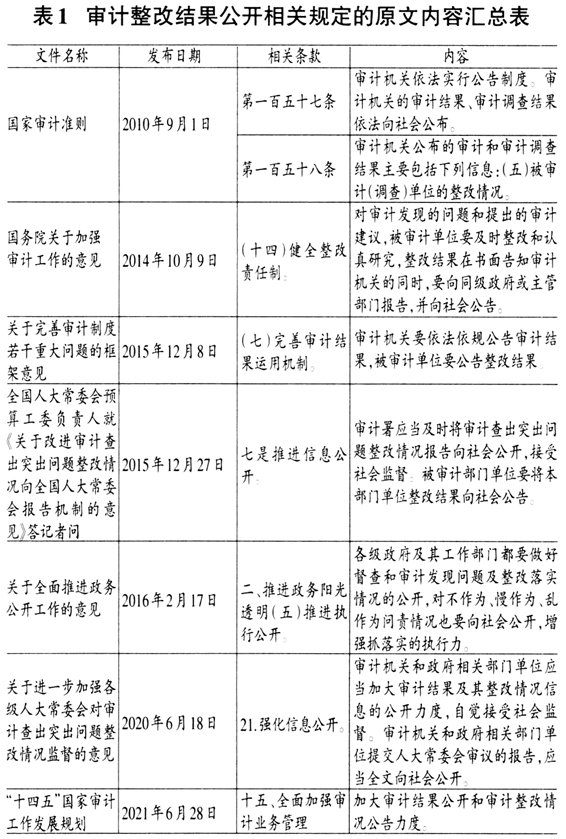

截至2022年底,审计署发布审计结果公告共365份,其中有关审计结果的公告330份,有关移送处理情况的公告21份,有关审计整改结果的公告14份;发布审计报告共30份,其中审计工作报告22份,审计整改情况报告8份。几乎每份审计公告和审计报告都涉及审计整改情况,审计整改结果已然成为我国审计结果公开的重要组成部分。然而,与审计整改公开相关的研究较少,目前文献鲜有关注审计整改结果公开这一问题,与之相关的仅有对于审计结果公告和审计整改的研究,缺乏聚焦于审计整改公开的研究,导致无法充分发挥审计整改公开的作用。为此,本文以审计署官网发布的审计结果公告和审计整改报告为主要研究样本,对我国政府审计整改结果公开进行研究。 二、文献综述 (一)关于审计整改的研究 在党中央、国务院、全国人大常委会对审计整改高度重视的背景下,我国学者从不同角度对审计整改展开研究,以推进审计整改工作发展,提高审计监督效能。对审计整改的机制方面:雷俊生就审计机关向人大常委会报告预算执行信息中存在的问题,提出改进审计查出问题整改情况报告机制的建议。黄溶冰分析影响审计整改质量的因素,通过构建审计整改概念模型,强化审计整改的机制设计。王薛将审计整改制度与国家监察制度改革结合研究。王扬从监督权设计和实现角度,研究审计机关的督促整改权及其实现机制。赵洪超提出从建立健全整改责任、整改标准、整改督查以及整改公开制度四个方面,加强对审计整改制度的系统设计。沈玲从审计整改制度变迁的角度,分阶段梳理了我国审计整改制度的演进过程,发现党领导的审计整改制度呈现明显进阶。对审计整改的影响方面:黄溶冰实证检验了审计决定、审计移送和审计建议的处理与整改对于审计查出财政违规问题金额的影响,研究结果显示审计处理和审计整改在降低审计查出违规问题金额方面并未形成交互加强的互补关系,需要加强审计处理与审计整改协同机制的建设。靳思昌实证检验了审计处理处罚制度对审计整改效果的影响,发现双罚制视阈下国家审计整改效果呈现上升趋势。 (二)关于审计结果公告的研究 还有学者在对审计结果公告进行研究时,涉及审计整改相关方面。宋常等通过对我国省级审计机关2003~2009年上半年网上审计结果公告进行研究,发现部分地方审计机关对于审计整改情况存在没有公开、公开不及时、整改效果不佳等问题。刘国常等以2013~2018年审计署审计结果公告为例,研究中央部门预算执行审计及审计发现问题的整改,提出促进预算执行审计、强化审计整改的建议。吴勋等以2011~2020年中央部门预算执行审计结果公告和中央部门预算执行审计结果整改公告为研究样本,分析中央部门预算执行审计的发展演变趋势、违规特征与审计整改情况。

截至2022年底,审计署发布审计结果公告共365份,其中有关审计结果的公告330份,有关移送处理情况的公告21份,有关审计整改结果的公告14份;发布审计报告共30份,其中审计工作报告22份,审计整改情况报告8份。几乎每份审计公告和审计报告都涉及审计整改情况,审计整改结果已然成为我国审计结果公开的重要组成部分。然而,与审计整改公开相关的研究较少,目前文献鲜有关注审计整改结果公开这一问题,与之相关的仅有对于审计结果公告和审计整改的研究,缺乏聚焦于审计整改公开的研究,导致无法充分发挥审计整改公开的作用。为此,本文以审计署官网发布的审计结果公告和审计整改报告为主要研究样本,对我国政府审计整改结果公开进行研究。 二、文献综述 (一)关于审计整改的研究 在党中央、国务院、全国人大常委会对审计整改高度重视的背景下,我国学者从不同角度对审计整改展开研究,以推进审计整改工作发展,提高审计监督效能。对审计整改的机制方面:雷俊生就审计机关向人大常委会报告预算执行信息中存在的问题,提出改进审计查出问题整改情况报告机制的建议。黄溶冰分析影响审计整改质量的因素,通过构建审计整改概念模型,强化审计整改的机制设计。王薛将审计整改制度与国家监察制度改革结合研究。王扬从监督权设计和实现角度,研究审计机关的督促整改权及其实现机制。赵洪超提出从建立健全整改责任、整改标准、整改督查以及整改公开制度四个方面,加强对审计整改制度的系统设计。沈玲从审计整改制度变迁的角度,分阶段梳理了我国审计整改制度的演进过程,发现党领导的审计整改制度呈现明显进阶。对审计整改的影响方面:黄溶冰实证检验了审计决定、审计移送和审计建议的处理与整改对于审计查出财政违规问题金额的影响,研究结果显示审计处理和审计整改在降低审计查出违规问题金额方面并未形成交互加强的互补关系,需要加强审计处理与审计整改协同机制的建设。靳思昌实证检验了审计处理处罚制度对审计整改效果的影响,发现双罚制视阈下国家审计整改效果呈现上升趋势。 (二)关于审计结果公告的研究 还有学者在对审计结果公告进行研究时,涉及审计整改相关方面。宋常等通过对我国省级审计机关2003~2009年上半年网上审计结果公告进行研究,发现部分地方审计机关对于审计整改情况存在没有公开、公开不及时、整改效果不佳等问题。刘国常等以2013~2018年审计署审计结果公告为例,研究中央部门预算执行审计及审计发现问题的整改,提出促进预算执行审计、强化审计整改的建议。吴勋等以2011~2020年中央部门预算执行审计结果公告和中央部门预算执行审计结果整改公告为研究样本,分析中央部门预算执行审计的发展演变趋势、违规特征与审计整改情况。