云南省图书馆机构用户,欢迎您!

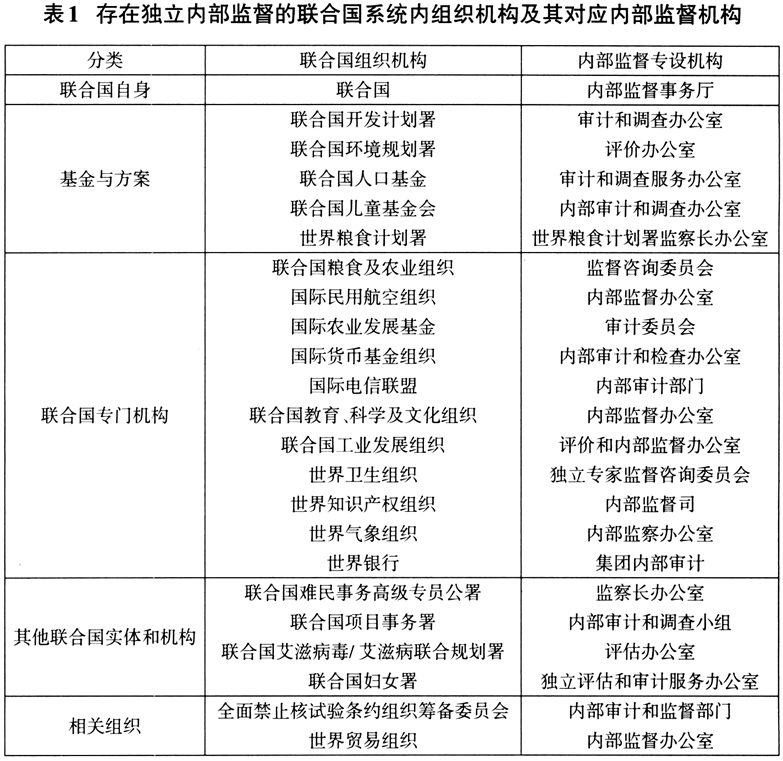

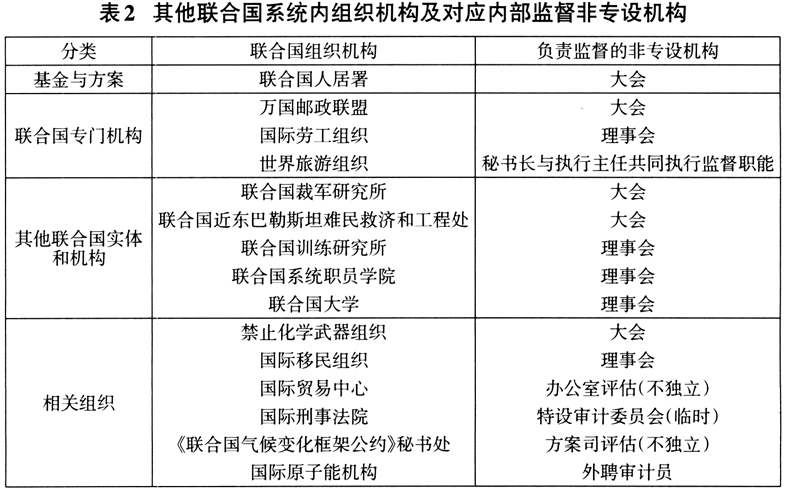

从表2可以看出,无专设内部监督机构的联合国组织主要提供咨询促进、防范监督、教育培训等相关服务。这些组织无专设内部监督机构,但由其他部门代行监督职权,主要分为几种情况:一是通过提交报告进行监督。通过部门定期向组织大会、理事会、委员会提供工作报告,以便审核其工作成效和对预算执行情况进行监督。二是虽无独立机构,却由专门领导负责监督事务。如世界旅游组织一名副秘书长及其两名执行主任,负责监督关键结构领域和本组织各部门。三是依赖外审或聘请第三方。如国际原子能机构按照“国际公共部门会计准则”编制年度财务报告。年度报告由原子能机构的外聘审计员,即联合国某一会员国的最高审计机构进行审计,年度财务报告连同外聘审计员的报告,交由大会核准。 目前,越来越多的联合国组织意识到内部监督独立性的重要,逐渐产生了成立专设内部监督机构的意向。如2018年,《联合国气候变化框架公约》秘书处对其组织结构、运作和资源使用进行了全面审查,决定在以后年度不断强化组织发展与监督职能,并计划增设组织发展与监督(ODO)相关职位。 联合国内部监督厅的职责与作用 为进一步提高联合国效率、效力和经济性,联合国将内部监督职能从行政管理部门分离,于1994年9月成立了内部监督事务厅(以下简称“监督厅”)。监督厅通过提供内部审计、调查、检查和评价服务,协助秘书长履行其对本组织资源和工作人员的监督职责。监督厅遵守联合国有关条例、细则、政策和程序,在处理具体事务上,还遵循国际内部审计师协会发布的强制性导则。 (一)机构设置 监督厅下设秘书长办公室、内部审计司、检查和评价司、调查司。其中,内部审计司是监督厅最重要的职能部门,负责进行独立的内部审计,帮助本组织提高治理、风险管理和控制程序水平,从而增加价值并改进本组织的运作。检查和评价司从方案和专题两方面评估联合国的运作情况,帮助提高联合国工作的效率。调查司则根据监督厅的任务规定,调查工作场所的欺诈、腐败、性剥削和性虐待及其他不当行为,促进联合国内部透明度和问责制提升。 (二)监督内容及程序 监督厅的工作范围基本覆盖秘书长领导下的联合国所有活动,包括纽约联合国总部、设在各国的办事处、5个区域委员会、维持和平特派团、特别政治任务以及秘书长领导下单独进行行政管理的各基金和方案等。联合国系统内其他附属组织,并不在监督厅的审计范围之内。监督厅具有业务独立性,有权发起、实施与报告其认定履责所需的任何必要行动。 监督厅的任务来自大会有关决议和决定。监督厅的业务开展主要有四个阶段:制定计划、实地工作、出具报告和后续行动。监督厅基于风险进行审计规划,并围绕重大风险事项,开展各项活动;在实地工作完成后,出具审计报告,审计报告包含改进治理、风险管理和内部控制程序的建议;审计报告出具后,方案管理人员应迅速就审计结果和建议采取行动,并定期向内部审计司报告其执行情况;内部审计司跟踪并监测其审计建议,直至这些建议得到充分执行。监督厅负有向大会和秘书长报告的双重任务。监督厅每年向大会提交监督厅有关活动的年度分析和总结报告,并向秘书长报告建议执行情况。监督厅通过审计报告,每年提出约1000项建议,以强化内部控制,纠正降低组织效率和实效的隐藏障碍,同时对联合国人员、资产和其他资源面临的风险进行系统评估,优化资源分配。2021年监督厅累计发布报告188份,推进经费结余350余万美元,重点关注秘书处改革、风险管理及数据分析强化等方面。 (三)与审计委员会的关系 联合国审计委员会成立于1946年,作为联合国独立外部审计机构,负责对联合国组织的账目、资金和项目进行审计,并通过联合国行政和预算问题咨询委员会向联合国大会报告其审计结果和建议。审计委员会作为外部监督机构,可以对监督厅进行外部审查、检查、监测、评价或调查,并对其工作计划、拟议预算、实效和影响相关的各种问题提供咨询意见。监督厅还可以与审计委员会共享工作计划,并定期召开会议,进行协调,避免工作重复。此外,联合国每年举行三方会议(监督厅、审计委员会和联合检查组),着重讨论联合国系统的监督工作协调问题。

从表2可以看出,无专设内部监督机构的联合国组织主要提供咨询促进、防范监督、教育培训等相关服务。这些组织无专设内部监督机构,但由其他部门代行监督职权,主要分为几种情况:一是通过提交报告进行监督。通过部门定期向组织大会、理事会、委员会提供工作报告,以便审核其工作成效和对预算执行情况进行监督。二是虽无独立机构,却由专门领导负责监督事务。如世界旅游组织一名副秘书长及其两名执行主任,负责监督关键结构领域和本组织各部门。三是依赖外审或聘请第三方。如国际原子能机构按照“国际公共部门会计准则”编制年度财务报告。年度报告由原子能机构的外聘审计员,即联合国某一会员国的最高审计机构进行审计,年度财务报告连同外聘审计员的报告,交由大会核准。 目前,越来越多的联合国组织意识到内部监督独立性的重要,逐渐产生了成立专设内部监督机构的意向。如2018年,《联合国气候变化框架公约》秘书处对其组织结构、运作和资源使用进行了全面审查,决定在以后年度不断强化组织发展与监督职能,并计划增设组织发展与监督(ODO)相关职位。 联合国内部监督厅的职责与作用 为进一步提高联合国效率、效力和经济性,联合国将内部监督职能从行政管理部门分离,于1994年9月成立了内部监督事务厅(以下简称“监督厅”)。监督厅通过提供内部审计、调查、检查和评价服务,协助秘书长履行其对本组织资源和工作人员的监督职责。监督厅遵守联合国有关条例、细则、政策和程序,在处理具体事务上,还遵循国际内部审计师协会发布的强制性导则。 (一)机构设置 监督厅下设秘书长办公室、内部审计司、检查和评价司、调查司。其中,内部审计司是监督厅最重要的职能部门,负责进行独立的内部审计,帮助本组织提高治理、风险管理和控制程序水平,从而增加价值并改进本组织的运作。检查和评价司从方案和专题两方面评估联合国的运作情况,帮助提高联合国工作的效率。调查司则根据监督厅的任务规定,调查工作场所的欺诈、腐败、性剥削和性虐待及其他不当行为,促进联合国内部透明度和问责制提升。 (二)监督内容及程序 监督厅的工作范围基本覆盖秘书长领导下的联合国所有活动,包括纽约联合国总部、设在各国的办事处、5个区域委员会、维持和平特派团、特别政治任务以及秘书长领导下单独进行行政管理的各基金和方案等。联合国系统内其他附属组织,并不在监督厅的审计范围之内。监督厅具有业务独立性,有权发起、实施与报告其认定履责所需的任何必要行动。 监督厅的任务来自大会有关决议和决定。监督厅的业务开展主要有四个阶段:制定计划、实地工作、出具报告和后续行动。监督厅基于风险进行审计规划,并围绕重大风险事项,开展各项活动;在实地工作完成后,出具审计报告,审计报告包含改进治理、风险管理和内部控制程序的建议;审计报告出具后,方案管理人员应迅速就审计结果和建议采取行动,并定期向内部审计司报告其执行情况;内部审计司跟踪并监测其审计建议,直至这些建议得到充分执行。监督厅负有向大会和秘书长报告的双重任务。监督厅每年向大会提交监督厅有关活动的年度分析和总结报告,并向秘书长报告建议执行情况。监督厅通过审计报告,每年提出约1000项建议,以强化内部控制,纠正降低组织效率和实效的隐藏障碍,同时对联合国人员、资产和其他资源面临的风险进行系统评估,优化资源分配。2021年监督厅累计发布报告188份,推进经费结余350余万美元,重点关注秘书处改革、风险管理及数据分析强化等方面。 (三)与审计委员会的关系 联合国审计委员会成立于1946年,作为联合国独立外部审计机构,负责对联合国组织的账目、资金和项目进行审计,并通过联合国行政和预算问题咨询委员会向联合国大会报告其审计结果和建议。审计委员会作为外部监督机构,可以对监督厅进行外部审查、检查、监测、评价或调查,并对其工作计划、拟议预算、实效和影响相关的各种问题提供咨询意见。监督厅还可以与审计委员会共享工作计划,并定期召开会议,进行协调,避免工作重复。此外,联合国每年举行三方会议(监督厅、审计委员会和联合检查组),着重讨论联合国系统的监督工作协调问题。