一、问题的提出 随着科学技术的迅猛发展,从20世纪90年代开始,我国制造业开始了高速发展的进程,在劳动生产率和资本密集度方面有了显著提升。制造业由于企业基数大、竞争激烈、所需投资力度大等原因,导致其利润获取空间被压缩,部分企业管理者有动机采取财务舞弊手段以谋求更大的发展空间、寻求更多的资金支持。此类企业涉及的财务舞弊手段繁多,涉及虚增收入、转移费用、虚增资产、虚减负债等手段,甚至部分已被公告并处罚的企业,在下一年度依旧出现财务舞弊行为,以达到虚增利润的目的。 为了达到粉饰财务报表的目的,制造业上市公司往往通过与其他方签订虚假购销合同,虚构存货,并通过伪造出入库单据、虚开商品销售发票来虚增收入。虚增的应收账款或资产通过不当计提减值准备加以消化。为避免被审计工作中的函证程序所识别,舞弊企业通过伪造采购业务套取其自有资金用于货款回笼,形成资金闭环。当虚构的采购金额小于虚构的收入金额时,企业可能通过虚假预付款项、虚增长期资产账面价值、关联方交易等舞弊方式套取额外资金实现货款回笼。由于制造业企业生产经营过程中涉及的环节众多,针对其上市公司的实物资产审计取证较为复杂,需要投入大量的人力、物力。在实际作业中,审计人员往往只能进行抽样盘点,从而导致进销存业务取证困难,审计结果具有不同程度的不确定性。 有研究显示,近年来上市公司财务舞弊行为的揭露多数情况并不是由注册会计师或监管部门发现的,而是由于内部举报而得到最终披露。注册会计师在发现财务舞弊方面表现不彰,与缺乏交叉验证的审计系统不无关系。审计系统数据库的构建涵盖审计方法与流程、相关法律法规、企业业务库等资料的归集,并通过数智化技术自动化生成审计底稿。然而,由于区域管理模式、信息化建设水平差异或商业数据保密等原因,导致中央和地方审计或审计单位与被审计单位之间缺乏有效的数据协调统筹机制,难以实现全方面的数据交互与共享。基于单一服务器的数据安全系统仍存在诸多威胁因素,在面临黑客攻击时,相关数据面临极高的泄露和篡改风险。同时,服务器自身的硬件损坏,也会造成大量存储的数据丢失,造成不公允的审计结果。现阶段,对于制造业审计的研究集中于审计风险及审计质量,尚未有针对其行业特征,提出基于区块链技术的智能审计系统的构建及应用研究。基于前沿智能化技术,探讨基于区块链技术的智能审计系统的构建及应用成为现阶段制造业上市公司提升会计信息质量的重要研究方向。 作为我国上市公司的重要组成部分,制造业上市公司财务舞弊成为会计监管的热门话题。本文基于我国制造业上市公司会计监管现状,将智慧物联取证、关联方数据共享以及实时智能审计进行有效融合,构建实现全流程自动化的智能审计系统,以解决当前制造业审计面临的取证难、数据难以同步、审计预警低效等问题。在实际运用层面,新技术应用与推广过程中面临的实物验证风险、数据交互风险、智能合约风险以及“标准化”风险仍有待进一步完善。 二、基于区块链技术的制造业智能审计系统的构建

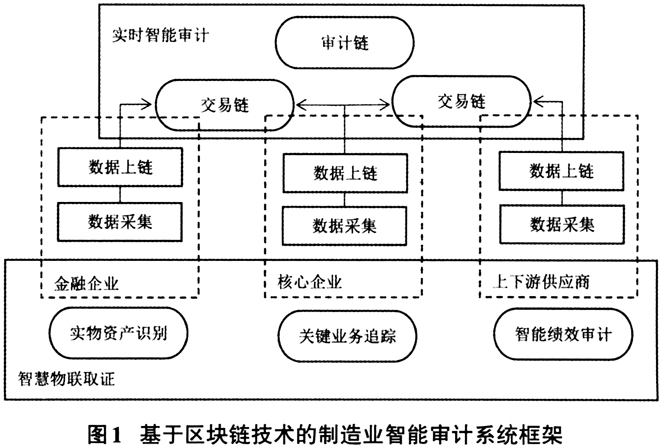

基于区块链技术的制造业智能审计系统构建将物联网、云储存等技术进行有效融合,实现了审计数据的自动化采集上链、关联方数据共享和实时智能审计。基于区块链技术的制造业智能审计系统框架如图1所示,该系统依托于5G网络,基于其高速度、泛在网、低延时、低功耗及万物互联的特性,通过联结手机、PC端等设备端口,实现审计信息快速交互。审计数据的采集依赖于物联网技术,通过物联网中的各类传感、感应器进行数据采集,随后通过被审计单位的网络设备将其传输至分布式云储存系统,实现关联方云端数据共享。在实时智能审计模块,相关交易数据打包形成新的区块进行上链,通过其他网络节点的共识验证后形成区块并保留节点的签名信息,使审计数据的可靠性与可追溯性得以保障。通过数据的分布式记录简化数据清理流程,运用智能合约技术进行链上治理,将审计作业中涉及的审计规则、处理规范等直接编码到区块链的网络中,从而保证其以去中心化、安全高效的方式被执行,提高审计作业的公信力。 (一)智慧物联取证 物联网技术的发展为审计取证提供了更高效的路径,通过信息传感器、红外感应器、激光扫描器等各种装置和技术,打破时间和空间的限制,实现人、机、物的互联互通,提供多途径的信息获取方式。为识别进销存业务和实物资产构建的真实性,将物联网技术应用于实物资产识别可使各类资产附有其唯一的电子标签(FRID),包括制造业涉及的固定资产、原材料、辅助材料、半成品、产成品、低值易耗品等。经激光扫描、红外感应等技术进行实物资产的快速识别并通过传输协议及时同步至云端,进行自主对账。针对跨区域的审计项目,审计人员往往需要频繁出差,进行现场取证。物联网技术可实现全面的远程联动,通过各类可能的网络接入,按约定的协议,进行审计证据的交换及通信,以实现对实物资产的智能化识别、定位、跟踪、监控和管理。