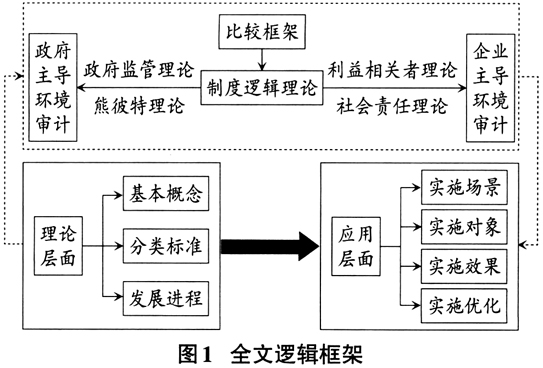

党中央高度重视环境治理问题,从党的十八大开始明确将生态文明建设作为“五位一体”战略布局的一个重要维度;党的十九大又提出,建设生态文明是中华民族永续发展的千年大计,将生态环境保护提升到前所未有的战略高度;党的二十大进一步将“人与自然和谐共生的现代化”上升到“中国式现代化”的内涵之一。我国建立环境友好型经济高质量发展模式势在必行。目前,我国已尝试使用多种环境规制工具实现上述目标,这些规制工具按照强制性程度可被分成分别象征着“硬约束”与“软约束”的命令型与市场型环境规制两个大类,其宗旨虽然相同,但发挥作用的机理却存在巨大差异,融合二者效力的政策工具将是更加有效的手段(Acemoglu等,2012)。 审计是我国国家治理体系和治理能力现代化的重要手段。环境审计作为一种量化环境资源的管理工具(Tomlinson和Atkinson,1987),兼具命令型与市场型环境规制的特征(Anne和Lars,2019)。一方面,监管部门实施环境审计以判断各组织的环保表现,对发现的环境破坏行为强制性责令改正;另一方面,在信号理论的框架下,环境审计的结果会向企业的利益相关者传递信息,借助所引起的市场反应而“倒逼”企业环保水平提升。此外,环境审计与其余环境规制存在多方面差异。在权限方面,法律赋予审计机构以监督权,使其更为独立与权威;在内容方面,除污染防治外,资金使用与政策落实也被纳入其中,作用范围更加广泛;在对象方面,环境审计作用于同级政府与下级地方政府以及国有企业,兼具“审政”和“审企”功效。从2009年审计署发布《关于加强资源环境审计工作的意见》至2021年《“十四五”国家审计工作发展规划》将生态环境保护作为国家审计工作的重要维度之一,我国对于环境审计的重视程度可见一斑。环境审计是推动环保战略成功实施的有力武器,深入理解和剖析其理论框架与应用实施具有很高的学术及实务价值。 已有研究基于不同视角对环境审计的理论与应用层面进行探索并得出多元化结论。从工程技术视角汇总梳理环境审计发展脉络的综述类文章已经形成一定规模(Viegas等,2013)。Moor和Beelde(2005)创新性地基于经济管理视角阐述并评价财会专业人员在环境审计工作中的重要地位,拉开了以管理视角对环境审计问题进行思考的序幕。自1995年以环境审计为主题的第五次国际审计大会举行后,环境审计的基本概念、分类标准、发展进程等理论性问题便被广泛探讨,目前已达成初步共识。与此同时,近年来环境审计实践的快速发展亦引发各界人士关注,带动有关环境审计如何实施、效果如何、怎样提高质量的深入思考。 制度逻辑是各组织行为的中心法则(Santos等,2012),政府与企业的利益取向差异致使二者在此方面存在天然的边界,并表现在其各自主导的环境审计活动上。现有研究已意识到这一问题,不再笼统地将政府主导的环境审计与企业主导的环境审计共同进行研究,分别对其进行探索日渐成为一种主流趋势(赵璐等,2017;吴勋和郭娟娟,2019)。然而,目前政府与企业主导的环境审计研究现状、重点、不足尚不明确,不能为后续理论研究及实务工作提供优质指引。清晰展现某一专题在特定范围研究脉络的文献综述研究方法为突破此困境提供了有效解决方案。因此,梳理近年来权威期刊所发表的政府与企业主导的环境审计相关文献的研究结论并加以比较分析显得十分必要。 鉴于此,本文在明确环境审计定义、目标、程序、分类标准与研究成果的基础上,系统回顾梳理2012~2022年上半年权威期刊所发表的环境审计方向论文。同时,以制度逻辑理论为线索,辅以基于政府监管理论、熊彼特理论、社会责任理论、利益相关者理论搭建的比较框架,融合文献评述与比较分析的研究方法,区分主导主体对政府与企业环境审计的现有文献进行回顾与评价(见图1)。综述结果展现出环境审计话题研究的现状、重点、不足与未来。此外,本文深入挖掘目前环境审计研究成果分布情况的深层原因,并相应提出未来的研究方向与政策建议。

本研究的贡献预期体现在理论与实务两个方面:在理论上,区分政府与企业各自主导的环境审计,梳理该领域的现有研究成果,展现出目前环境审计研究的重点与不足,为后续研究的开展提供一定启发;在实务上,政府与企业两类主体制度逻辑差异所引致的不同应用效果及其内在机制也将有助于政策制定者与企业决策者等社会各界人士更好地推行与实施环境审计工作。 二、环境审计理论明晰 (一)定义、目标与程序 1.本质定义。环境审计这一概念自提出便被广泛讨论,虽然国内外学者对如何界定环境审计持有多种观点,但针对概念中的一些核心要素已经达成共识。Tomlinson(1987)率先回顾围绕环境审计概念界定的七种主流观点,并归纳出其是一种判断环保行为是否符合外部法律规范及内部制度要求的自我评估程序。Lightbody(2014)认为环境审计是一个相对较为宽泛的概念,涵盖几乎所有广义层面的环境评价与复核。后续仍有学者基于不同视角对环境审计的概念进行界定(Natu,1999;Stanwick,2001;Moor和Beelde,2005),大多将其归类为一种评估程序。国内来看,李雪和杨智慧(2004)认为环境审计是一种鉴证活动,而且特别强调主体要素在其中的作用;杨树滋和王德升(2002)认为,环境审计既是环境管理系统的组成部分,又具有监控和评价环境管理系统的职能。我国学术界至今仍缺少对环境审计的统一定义,本文将其概括为:主导主体委托审计机构、按照一定标准,客观独立地收集证据并对被审计对象的环境受托责任履行情况进行鉴证与评价的过程。