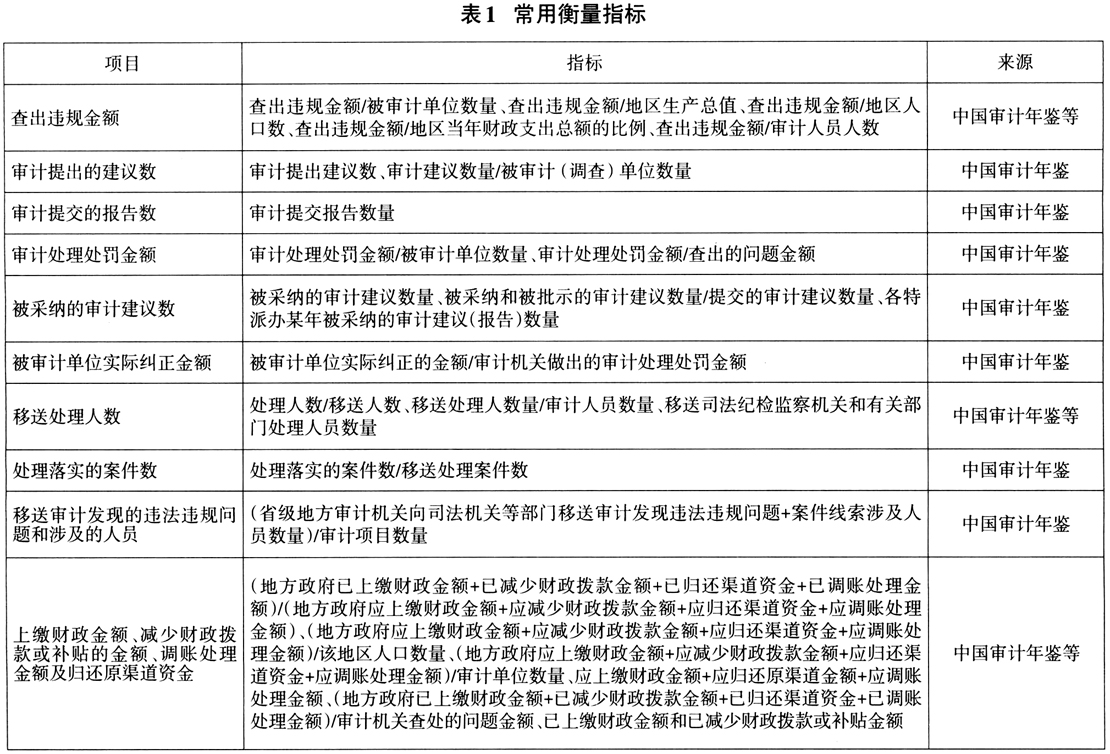

政府审计的监督作用既体现在审计机关通过对被审计对象实施审计形成的、对被审计对象本身的直接治理,也体现在审计机关对被审计对象的审计行为和结果经由组织人事、纪检监察、司法、其他相关主管单位、市场主体、公众等组织和人员在党内监督、监察监督、司法监督、行政监督、市场监督、舆论监督和群众监督中运用①产生的延展作用。换句话说,要实现政府审计“对经济运行进行全方位监督检查,保障经济社会平稳健康运行”的目标②,除了审计机关对被审计对象实施审计外,全面准确评价政府审计效果也是政府审计不可忽视的内容。除了针对某些具体问题、具体研究对象可以采用案例分析法来了解审计效果、分析政府审计作用机理外,要想全面分析和掌握政府审计的作用效果,需要对政府审计进行量化处理。应该说,政府审计的量化是评价政府审计质量,进行政府审计定量研究的基础。 政府审计结果包括审计结果公告、审计报告、审计决定书、审计移送处理书、专题报告、报告解读、公告解读、新闻发布等文本类文件。利用文本分析法将政府审计结果数字化即量化,有助于更全面、深入地分析政府审计的作用效果,探究影响政府审计效应的原因,也有利于总结被审计对象的共性问题并寻找治理之策,因而会对完善政府审计监督和国家治理体系具有积极意义。 二、政府审计量化衡量的现状 梳理现有文献可以发现,目前研究中我国政府审计的衡量主要采用以下指标。 第一,政府审计具有揭示、抵御和预防的功能。多数文献利用《中国审计年鉴》中披露的审计查出违规金额、审计处理处罚金额、被审计单位实际纠正金额、审计提出的建议数、审计提交的报告数、一个地区被审计单位数量、被采纳的审计建议数、移送处理人数、处理落实的案件数、上缴财政金额、减少财政拨款或补贴的金额、调账处理金额及归还原渠道资金等省级审计数据分别量化政府审计的上述功能,通过设计单项指标或者构建多指标评价体系来衡量地方层面的政府审计。主要量化指标如表1所示。 第二,审计投入和审计执行力度是政府审计效果的决定性因素。因此可以从审计力量、审计任务强度、审计执行力度、审计处罚力度、审计信息披露力度、审计独立性与经济发展水平等方面设计指标评价政府审计。基于此,部分文献利用《中国审计年鉴》中的省级审计机关人员数,被审计的领导干部人数,被审计单位数量,审计过程中发现的违规违法、管理不规范和损失浪费金额,提交的审计报告和专题报告数量等数据构建指标来衡量政府审计。 第三,审计结果公告是审计机关实施审计后依法将审计调查结果向社会公开披露的信息部分。公告中既披露了审计评价意见、审计发现的主要问题、审计处理处罚决定和建议,也载明了被审计单位的基本情况及审计整改情况。审计结果公告具有很强的权威性、客观性且规范化程度高。通过量化审计结果公告研究政府审计效应具有一定合理性和较强的可行性。因此,部分文献以国有企业和中央部门的审计结果公告为研究对象,通过统计公告中披露的违规违法违纪财政资金项目数量及其金额、被审计中央部门的违规金额、被审计企业的内部控制缺陷数量、审计查出的问题数量和处理处罚金额,或者利用文本分析技术提取公告中的情感词构建审计语调,提取并计算公告中关键审计词数量、公告字数、涉及的地域数量和消极情感程度,或者统计公告中的问题篇幅、问题个数、问题金额、被审计的项目、单位和部门数量等达到量化衡量政府审计的目的。 此外,绝大多数研究央企政府审计效应的文献是以央企“是否被审计”“是否公告审计结果”,或者实施或公告审计时间的前后作为政府审计量化衡量的指标,也有文献尝试从阅读数、活跃度和应用开发度等方面构建指数衡量审计署微信公众号的影响力。

上述分析表明,现有涉及政府审计量化衡量的研究中,除了采用“是否被审计”“是否公告审计结果”等二分类变量作为政府审计的替代以外,主要有三类量化衡量指标。第一类是基于政府审计的功能,分别设计反映政府审计揭示、抵御和预防作用的指标。第二类是基于影响政府审计效果的因素构建反映政府审计投入和审计执行力度的指标。还有一类文献关注到了审计结果公告在政府审计量化中的独特作用,利用文本分析技术从不同角度对审计公告进行文本处理,设计出不同的量化指标。本文以数据挖掘为视角,从更高层次对基于审计公告文本的衡量方法进行归纳,并将其所有量化方法进行统一,解决了现有指标为什么可以这么用的问题。实际上也是从方法论视角为这些指标用于政府审计的衡量提供了合理性依据。 三、政府审计结果的文本分析内容 从内容上,政府审计结果数据包括审计结果公告、审计报告、审计决定书、审计移送处理书、专题报告、会议纪要等直接记录和反映政府审计结果的数据,以及政策解读、报告解读、公告解读、新闻发布等间接反映政府审计信息的数据。从形式上,政府审计结果数据包括数据文件、文本、视频、音频等类型。除审计机关和被审计单位能够获得数据文件之外,其他主体只能够获取到后三类数据,这些数据均属非结构化数据。对于其中的视频和音频文件,由于关注的是其内容而不是图像或声音本身,因此视频和音频等数据类型一般应先转换成以语言文字为主要内容的文本后再进行分析。于是,文本是政府审计结果分析的主要数据类型。其中,政府审计结果公告是审计机关实施审计后依法将审计结果向社会公开披露的信息部分,是可以公开获取的、进行政府审计效果评价的重要依据。因此,本文主要基于审计结果公告阐述政府审计结果的文本分析。