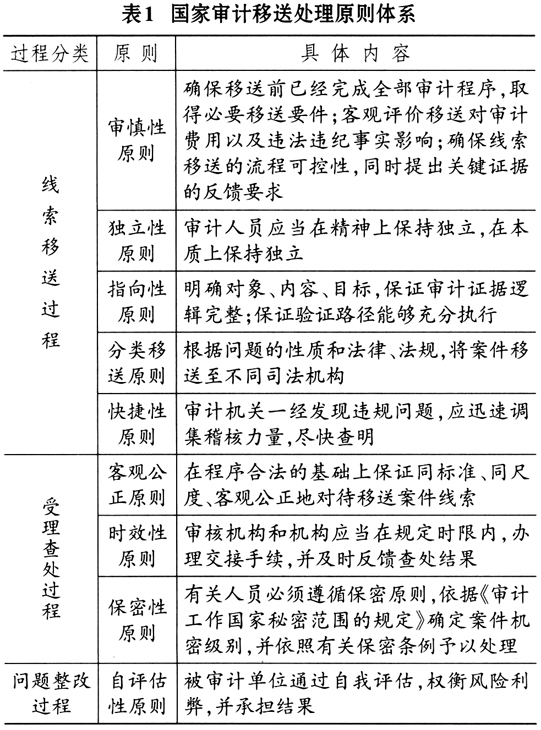

一、问题的提出 当前,我国正进入高质量发展新时期,但发展不均衡不充分问题仍然突出,重点领域、关键环节改革任务依然艰巨。健全党和国家监督体制,形成科学决策、坚决执行、监督有力的权力运行机制,是“十四五”时期高质量发展国家经济社会的内在要求,也是国家治理体系和治理能力现代化的重要保障。国家治理的监督需求促进了国家审计的产生,国家审计通过信息反馈机制服务于国家治理体系和治理能力现代化,其作用机制在于国家审计依据国家治理的结果,反馈并披露治理结果和治理过程信息,同时国家治理的设计、决策和实施又形成内部信息反馈,反作用于国家审计项目的制定、执行和监督,进而达到稳定国家治理体系、完善国家治理体制、优化国家治理过程的目的。自党的十八届四中全会首次将审计监督列为党和国家八大监督主体之一以来,国家审计切实强化权力制约,发挥审计监督职能,为国家经济活动宏观调控提供了重要保障。2021年,“十四五”国家审计工作发展规划提出,将推动国家重大政策措施贯彻落实作为首要政治任务,加快构建集中统一、全面覆盖、权威高效的审计监督体系。党的十九届六中全会进一步为新时代审计工作指明了前进方向,审计机关应牢记初心使命,切实抓好审计整改落实工作。国家审计被视为保障国家经济和社会正常运行的“免疫系统”(刘家义,2015),移送处理行为不仅发挥了预防、揭示和鉴证功能,客观反映并揭示治理体系和治理能力现代化存在的风险和问题,同时也发挥了纠偏、抵御和建设功能,查处并移送阻碍政府治理职能充分发挥的案件线索。 国家审计依法移送违纪违法案件线索,推动监督关口前移,弥补政府审计监督滞后性,有效遏制了新情况、新问题,缓解了司法机关的案源侦查压力(王光远和郑晓宇,2019),社会秩序和经济秩序治理工作取得了一定成效(通,2017)。《审计法》(2021年修订版)明确规定,“对违反国家规定的财政收支、财务收支行为,依法应当给予处理、处罚的,审计机关在法定职权范围内作出审计决定;需要移送有关主管机关、单位处理、处罚的,审计机关应当依法移送。”在推动审计高质量发展背景下,国家审计移送承担着推进审计监督成果向更高层次的国家治理现代化成果转化的任务,以及维护国家长治久安、推进民主法治建设、遏制腐败蔓延势头的重任(刘誉泽,2020),但是“屡审屡犯”仍时有发生,严重影响了审计治理效能发挥(刘国常,2020)。审计监督只是手段,推动问题整改、弥补制度漏洞才是目的,审计查出的“屡审屡犯”问题,其根源就在于审计治理功能缺失(吴勋等,2017)。外部体制不完善、内部审计机构权限不足、人力资源匮乏,阻碍着国家审计治理功能充分发挥(孙拥军和董丽英,2015),我国每年存在大量绩效管理问题,由于未进入审计移送领域而未得到进一步治理(雷俊生,2018)。 随着社会公众对国家审计移送处理行为的关注,审计署逐渐重视违法违纪案件线索,并于2010年首次发布移送违法违纪问题线索报告《2010年第20号:“2008年以来已结案的审计署移送的部分典型案件和事项”》,披露了国家审计发现情况、移送情况和处理整改等信息,让社会参与到审计移送结果的监督与落实中。历经10余年的实践,国家治理现代化进程的国家审计移送行为具备怎样的内在逻辑?国家审计移送处理行为运行机制如何服务于国家治理体系和治理能力现代化?当前国家审计移送处理问责效果如何,是否有效推动了国家治理现代化进程?有鉴于此,选取2010~2021年审计署公开发布的移送违法违纪问题线索报告为样本,围绕638项违法违纪案件线索处理结果展开以下研究:①立足于审计移送处理原则、责任和信息共享机制,探究国家治理现代化进程与审计移送处理行为内在逻辑,以期进一步完善审计移送处理制度,规范审计结果应用机制;②协调移送对象、移送事项以及移送范围等要素,探究国家审计移送处理运行实践价值,进而完善对审计移送问责机制理论的探索与研究,以期构建集中统一、全面覆盖、权威高效的审计监督体系;③基于国家审计移送的问责形式、问责力度、处罚手段和办结进度,探究国家治理现代化与审计移送处理行为之间的逻辑关系,以期适应国家审计移送服务国家治理现代化的基本要求,推动审计移送问责的制度化与常态化。 二、国家审计移送处理的内在逻辑 (一)国家审计移送处理原则 基于移送性质、职能定位、制度规定等视角,国家审计移送处理原则涵盖以下内容:审计案件移送需遵循独立性原则、法定性原则、谨慎性原则、快捷性原则(杨平波和周雅文,2021);审计案件线索移送机制应遵循问题定性原则、客观公正原则、时效性原则、分类移送原则(周海鹰,2021);内部审计移送应遵循审慎性、指向性、自评估性、保密性四个原则(杨勇等,2017)。鉴于此,本文从线索移送、受理查处以及问题整改角度梳理归纳国家审计移送处理原则体系,见表1。

国家审计移送处理原则相互联系、相互支撑、相互印证,以完善移送处理全流程为基础,合理控制移送风险程度,规范国家审计移送工作,发挥审计监督治理效能。线索移送过程中,审慎性和独立性原则通过规范审计人员工作来降低审计移送风险,指向性和分类移送原则是将案件线索指向性地及时分类移送至不同受理机关;受理查处过程强调国家审计机关和受理机关不仅应当客观公正地对待案件线索,同时应保证移送处理的时效性和保密性;问题整改过程强调被审计单位的自我评价和自我整改责任。