审计属于对审计报告负责的一项独立自主进行的专业工作,构建“区块链+审计”是在传统审计行业中加入了区块链这个新技术,旨在优化及改良传统审计工作的不足。区块链的技术优势与审计实务之间存在高度的一致性,在审计工作中应用区块链技术具有保障数据安全、优化审计流程、降低审计风险等优势。目前,德勤、安永及毕马威等著名的会计师事务所已与软件公司合作开发区块链技术应用平台,并在审计实务中成功应用,但是该技术在普及和应用方面仍有诸多挑战,区块链在审计实务中仍未普及。纵观区块链的实践进展,其在联网审计中的应用大多处于测试与构想阶段,距离实际的广泛应用还面临诸多挑战。在数据化审计历程尚未走向成熟前,区块链应用于审计还有很长的路要走。“区块链+审计”的有关研究最早出现在2016年,到2022年已有5年的研究历程,相关文献也不断涌现,但仍缺少对相关研究的综合分析与评价,因此有必要对“区块链+审计”的研究成果加以分析。本文通过分析我国“区块链+审计”相关研究的能量分布状态,提出“区块链+审计”研究的前沿热点与发展趋势,以期对后续的学术研究与实际应用提供参考。 一、研究思路与数据来源 (一)研究思路 无论是区块链还是审计,都偏向于实践领域,而理论研究能够有效应用与指导实践领域的发展。因此,梳理“区块链+审计”相关研究成果,对量化及可视化分析总体情况十分必要。CiteSpace V是一种引文可视化分析软件,通过可视化手段呈现科学知识的结构、规律与分布情况,使用该软件可以快速了解研究方向的“论文图谱”。因此,本文以中国知网数据库“区块链+审计”主题相关的核心期刊论文为分析对象,综合使用CiteSpace V、SPSS、Excel等软件,对获取数据进行计量分析,并结合可视化图像对“区块链+审计”研究成果及热点脉络进行深度剖析。从学科分布、研究层次、来源期刊、作者分布等方面分析我国“区块链+审计”研究领域的能量分布,并从高频关键词、关键词知识图谱等维度剖析我国“区块链+审计”领域研究热点及前沿趋势,客观地分析我国“区块链+审计”研究现状,为我国“区块链+审计”领域的研究方向、选题和实践提供参考。 (二)数据来源 以中国知网数据库为检索源,并对检索条件进行如下设置:篇名设置为“区块链”并含“审计”关键词,来源类别设置为全部期刊;数据检索时间截止到2021年12月16日,初步筛查出359篇相关文献。从高质量成果分析的角度考虑,将来源类别进行缩小,设置为核心期刊、CSSCI和CSCD,去除无关成果后共获得56篇文献。以Refworks格式(适配于CiteSpace V)、自定义XLS格式从56篇核心文献中导出所需的题录信息,包括标题、作者、参考文献、关键词、来源期刊、发表年份等。借助CiteSpace V辅助工具对导出的数据进行加工处理,以便进行后续研究。 二、“区块链+审计”研究的能量分布 (一)总样本文献统计分析 本文针对所选56篇样本文献进行总体情况分析,如表1所示。从样本的总下载量和篇均下载量分析,“区块链+审计”问题较受学术界关注;从篇均参考量和篇均被引量看,二者均不高,篇均参考量只有8.95,这在某种程度上可以认为“区块链+审计”研究参考文献相对匮乏;下载被引比仅为0.01,样本影响相对不足。

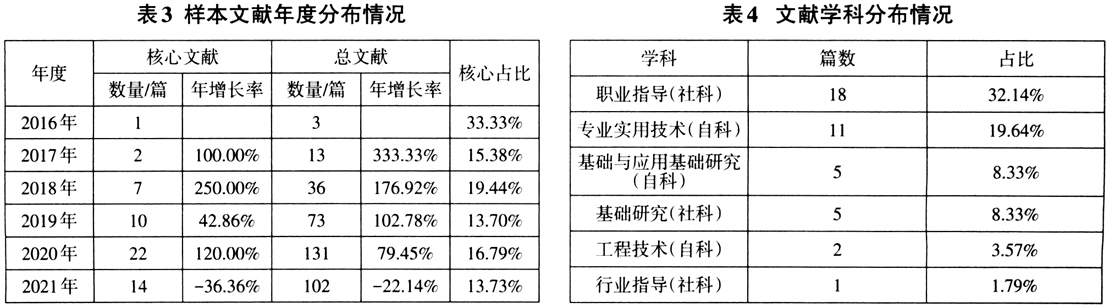

根据中国知网规定,被引次数为20次或以上即为高被引成果,在所选56篇样本中,共有15篇文献达到高频被引成果标准,如表2所示。从发表时间看,“区块链+审计”研究较早的成果是由黄冠华于2016年12月15日在《中国注册会计师》上发表的《区块链改进联网审计途径研究》一文,此文章也是高被引成果。被引频次与下载频次均为最高的是樊斌和李银于2018年1月11日在《财会月刊》中发表的《区块链与会计、审计》,被引频次为106次,下载次数为6 703次。 样本文献年度分布情况如表3所示。从表3的年度分布情况来看,“区块链+审计”的研究始于2016年,出现了3篇文献,其中有1篇核心文献。从2017年开始,“区块链+审计”研究呈现逐年增长态势,不仅体现在总文献方面,也体现在核心文献方面。2016~2017年是我国“区块链+审计”研究的起步阶段,相关研究不多。从2018年起,“区块链+审计”研究成果逐渐增多,每年成果均在30篇以上,2020年成果达到了131篇,说明近几年我国“区块链+审计”研究发展较快。但是,“区块链+审计”研究在2021年出现了负增长状态。从核心文献占总文献的比例看,2017~2021年,核心文献占比不高,各年份的占比仅在10%以上,但尚未超过20%,说明“区块链+审计”研究热度仍不高,高质量研究成果较少,研究关注度也不高。 (二)文献学科分布 从学科分布看,经济与管理科学共有51篇,占比最高,为92.73%;信息科技排名第二,共有37篇,占比为67.27%,其他学科数量较少,占比不高。