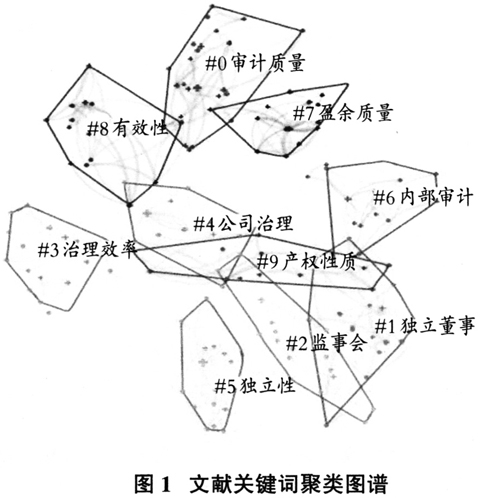

上市公司财务舞弊、信息披露违规等问题会严重扰乱资本市场秩序,上市公司的信息披露质量对利益相关者至关重要。我国上市公司审计委员会制度最早出现在2001年证监会发布的《关于在上市公司建立独立董事制度的指导意见》中,该意见指出,上市公司董事会应下设薪酬、审计、提名等委员会,且独立董事应超过委员会成员的二分之一。2002年1月,证监会同原国家经贸委联合发布《上市公司治理准则》,明确建议上市公司建立审计委员会,行使监督权并对董事会负责,发挥内部监督与外部协调的职能。2018年9月,修订版《上市公司治理准则》要求上市公司必须建立审计委员会。审计委员会的设立促进了财务报告信息质量的提升,保证了审计师的独立性,提高了审计质量。 审计委员会制度在国外起源较早,其源于财务舞弊案件频发所引起的对外部审计独立监督功能缺失的关注与探索。1939年,美国发生震惊资本市场的麦克森&罗宾逊财务舞弊案,此后纽约股票交易所建议上市公司设立审计委员会。2001年美国爆发震惊全球的安然事件,促进了2002年《萨班斯法案》的发布,该法案将审计委员会置于公司治理的最高层面。审计委员会制度进入我国完全是对外来制度的借鉴,但我国上市公司股权结构和产权性质所具有的特征不同于西方国家,审计委员会作为一种制度创新的国内实践已形成鲜明的中国特色。我国审计委员会制度在实践中经历了20多年的完善和发展,越来越多的学者开始关注审计委员会在公司治理中发挥的作用,理论研究不断深入。 但已有文献普遍关注审计委员会的定位、职责和有效性,侧重于研究审计委员会在提高财务报告质量、加强内部控制等方面的直接治理效应,很少涉及审计委员会对股价风险、资本配置等的间接治理效应和对公司战略、科技创新等的非预期效应方面的研究,更未形成审计委员会相关研究的知识框架。基于上述问题,本文以“审计委员会”为篇名,在中国知网搜集发表在北大核心和CSSCI期刊中的文献,将筛选得到的292篇论文作为综述对象和研究样本,采用文献计量和内容分析相结合的方法进行梳理和评述,构建审计委员会应用于公司治理的知识框架,为未来研究发展提供支持和参考。 二、文献总体概况 (一)文献发表时间 我国关于审计委员会的文献最早发表于1998年,是厦门大学王光远发表的《试论独立审计委员会制度》。1998~2001年为审计委员会的早期探索阶段,以审计委员会为主题的文献只有12篇,其中7篇介绍了西方国家的审计委员会制度。2002年我国上市公司审计委员会制度全面确立,之后几年该领域研究文献数量快速增长,2009年达到顶峰(33篇),随后出现下滑态势。 (二)关键词分析 文献的关键词是对研究主题的高度凝练与概括,反映文献的核心主题与研究重点。本文运用CiteSpace V软件对文献样本进行关键词聚类和突现分析,通过知识图谱直观全面地反映研究主题。 1.关键词聚类。以相似性为基础进行聚类分析,观察关键词之间联系的密切程度,识别审计委员会研究的重要子主题。通过LLR算法和关键词选项,剔除小型聚类模块后得到相关的关键词聚类图谱,如图1所示。

对样本文献进行可视化分析,形成10个关键词聚类,聚类模块关键词之间的网络联系相邻排列,与相关主题文献的数量规模有关。从图1可以看出,审计委员会现有文献以“公司治理”为核心集聚,与监事会、产权性质、有效性三个研究主题的网络联系更紧密。现有研究主要聚焦于两个维度:一是影响因素维度,包括聚类1(独立董事)、聚类2(监事会)、聚类4(公司治理)、聚类5(独立性)、聚类9(产权性质),这些研究从审计委员会治理的影响因素出发,既关注到公司治理结构中审计委员会的职责定位对其治理效率的影响,也关注到审计委员会特征等的影响;二是治理效应维度,包括聚类0(审计质量)、聚类3(治理效率)、聚类6(内部审计)、聚类7(盈余质量)、聚类8(有效性),这些研究则从审计委员会的治理效应出发,重点关注审计委员会对企业信息披露质量的影响,同时涉及对企业外部审计的影响等。 2.关键词突现。关键词突现分析有助于探索该领域研究主题的演变过程,显示在特定时间段内骤增的关键词,用突现强度表示时间窗口中关键词的活跃程度。本文对样本文献的关键词进行分析,共得到15个突现词,如图2所示。关键词的突现时间分布和突现强度揭示了我国审计委员会相关研究的演变进程,这也与我国审计委员会的实践发展路径基本吻合。

从关键词突现时间分布上看,我国审计委员会相关研究的演变可分为两个阶段:第一个阶段(1998~2007年)为审计委员会制度引入我国的初级阶段,该阶段的理论研究主要探讨审计委员会参与公司治理的定位与监督职能,相关核心主题为“权威性”“外部审计”“内部审计”“监事会”“公司治理”;第二个阶段(2008~2021年)为审计委员会制度在我国的发展阶段,该阶段审计委员会制度实践逐步深入,理论研究更关注审计委员会在公司治理中的实际应用。从关注时长来看,“产权性质”“财务专家”“审计质量”被关注的时间最长,从2012年持续到2021年。其中:财务专家体现出审计委员会的专业性;产权性质体现出审计委员会立足于我国的现实需要,在发展中融入中国特色;审计质量体现出治理效应中对外部审计独立监督职能的关注。从突现强度来看,按由强到弱的顺序,排在前五位的分别是“外部审计”“盈余质量”“内部控制”“权威性”“公司治理”。这表明审计委员会的治理效应更受关注。