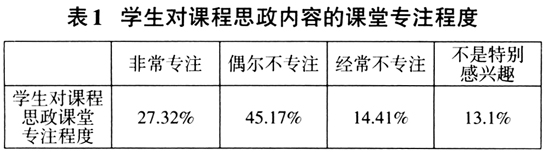

习近平总书记指出:“高校思想政治工作关系高校培养什么样的人,如何培养人以及为谁培养人这个根本问题”,每门课都要“守好一段渠,种好责任田”。财会审专业作为对诚信品质要求极高的专业,加强商业伦理、诚实守信、社会责任、规章制度和伦理道德教育,是高校主动适应新时代发展和“双一流”建设的必然要求。本文在概述商业伦理理论基础上,探究将商业伦理嵌入财会审专业(含本科、MPAcc和MAud)课程思政教育的具体优化路径,旨在提高本科生和研究生的科学伦理决策能力和职业道德水平。 一、商业伦理理论概述 “商业伦理学科之父”曼纽尔·贝拉斯克斯(Manuel Velasquez,2013)认为:商业伦理(Business Ethics)是关于道德对错的专门研究,关注商业制度、组织和活动。商业伦理研究道德标准及这些标准如何应用于现代社会生产,如何应用于分配产品、服务的社会制度和组织,如何应用于这些组织的员工活动。成中英(2017)认为,商业伦理是指任何商业团体或生产机构以合法手段从事营利时,所应遵守的伦理规则,这个界定提出了商业伦理的一个重要内涵,即企业在处理各种关系时所应遵循的道德准则。施国强等(2019)提出商业伦理可以简单概述为个人或组织在从事商业活动中所应该遵守的伦理规范与准则。但随着现代企业制度的建立和完善,商业伦理的概念外延不断扩展,从狭义的“商业”(仅指贸易行为),拓展为广义的“商业”,即从原材料采购到商品交付及客户服务等企业所有的行为。商业伦理是商业与社会关系的基础,研究商业行为中人与人之间的伦理关系,随着我国经济的不断发展,商业伦理逐渐成为社会讨论的热点。 二、高校财会审专业学生商业伦理教育现状 (一)调查情况 本次调查是在湖南省内部分高校财会审专业学生中采取线上调查的形式,回收了有效问卷共241份。所调查的对象涉及本科生、会计硕士(MPAcc)和审计硕士(MAud),具体分布情况如下:(1)年级。大二49人(占比20.33%)、大三73人(占比30.29%)、会计硕士(MPAcc)98人(占比40.67%)、审计硕士(MAud)21人(占比8.71%)。(2)专业类别。会计学49人(占比20.34%)、审计学40人(占比16.6%)、财务管理22人(占比9.12%)、会计学(ACCA)11人(占比4.56%)、会计/审计专硕119人(占比49.38%)。 (二)主要调查问题的结果分析 1.学生对“商业伦理”内容的知晓程度。根据调查结果可知,只有21.3%的财会审专业学生对商业伦理内容比较熟悉,38.21%的学生表示对商业伦理有着一定的了解,而占比达40.49%的学生对商业伦理不太知晓,这说明部分财会审专业学生的商业伦理知识需要加强教育,伦理道德意识还有待加强。 2.学生对专业“课程思政”内容的课堂专注程度。45.17%的学生在专业课教师讲授课程思政内容时,感觉自己的课堂专注度不够。13.1%左右的学生认为专业课程中的思政教育内容不难,表示自己了解相关内容,应该会自觉遵守相应规则,但是在课堂上不太专注。之所以专注度不够,超过一半的学生表示专业课教师在讲授思政知识时只是简单地讲解,教学手段与方式单一。鉴于此,财会审专业“课程思政”课堂教学还有很大的提升空间,专业教师的“课程思政”教学能力需进一步提高。如表1所示。

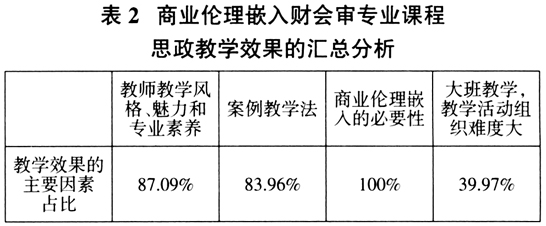

3.商业伦理嵌入财会审专业“课程思政”的教学效果分析。在调查“商业伦理嵌入财会审专业课程思政的教学效果问题”时发现:39.97%的学生认为本专业人数较多,多数情况下是大班教学,将商业伦理内容采取灵活的教学活动嵌入课堂,组织难度较大,师生互动效果不明显。值得注意的是:针对近期出现的资本市场负面新闻,所有学生都认为对于商业伦理与会计职业道德内容应该重点学习,并学习运用这些理论,原则和框架可以帮助学生解决商业活动、会计和审计实务中复杂的利益冲突和道德困境问题。所以在问及“专业课教师在教学过程中,通过什么方式让学生了解商业伦理与会计职业道德内容更好”时,83.96%的学生认为可以采取剖析经典财经案例的方法,从而提高学生的参与度。87.09%的学生认为良好的教学效果取决于教师的教学风格、教学魅力、组织形式及教师专业素养。如表2所示。

综上,虽然财会审专业教师在教授专业课的同时也在传授思政知识,但还没有完全达到同频共振的效果。因此,高校有必要将商业伦理和会计职业道德体系内容作为本科和研究生专业课程思政主线,并对师资培育、教学方法改革、课程教案等进行配套优化与改革,以推动财会审专业课程思政建设持续创新。