云南省图书馆机构用户,欢迎您!

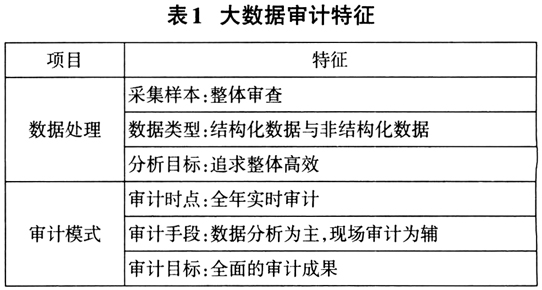

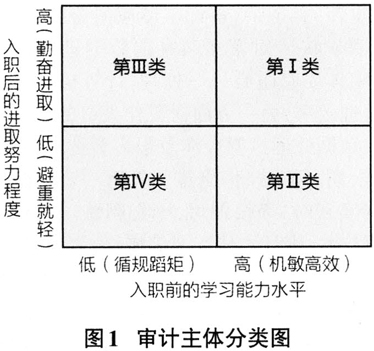

二、审计主体心理的影响因素 根据大数据审计模式的变化趋势,本文认为影响审计主体心理的因素主要包括审计主体的个体差异和大数据审计不同阶段的工作内容差异。 1.审计主体的个体差异。大数据时代技术更新速度快,审计主体的理论知识要及时跟进,不仅要更新审计学理论,还要学习新的边缘学科知识。由于审计主体存在学习能力和工作态度等个体差异,面临的问题和心理状态也不尽相同。本文根据对工作表现影响最大的两个因素:入职前的学习能力和入职后的努力进取,通过二象限法将审计主体分为四类人群,如图1所示。 入职前的学习能力能够代表审计主体的基础理论牢固程度,从侧面反映出其学习能力的高低;入职后的努力进取状态可以反映审计主体能否从工作中快速提升能力。由图1可以看出,第Ⅰ类审计主体拥有较好的理论基础和工作态度,学习能力强,面对新的理论知识,思维更加活跃,学习效果更佳,但长期地位优越易滋生自满情绪。第Ⅱ类审计主体基础好但工作态度欠佳,常常寻找捷径,避重就轻,易产生畏难心理,甚至放弃。第Ⅲ类审计主体工作积极进取,行事小心谨慎,性情坚毅,但基础差,不易变通,学习新知识较为吃力。至于第Ⅳ类审计主体基础差且不求上进,最终被激烈的社会竞争淘汰,本文不予考虑。

二、审计主体心理的影响因素 根据大数据审计模式的变化趋势,本文认为影响审计主体心理的因素主要包括审计主体的个体差异和大数据审计不同阶段的工作内容差异。 1.审计主体的个体差异。大数据时代技术更新速度快,审计主体的理论知识要及时跟进,不仅要更新审计学理论,还要学习新的边缘学科知识。由于审计主体存在学习能力和工作态度等个体差异,面临的问题和心理状态也不尽相同。本文根据对工作表现影响最大的两个因素:入职前的学习能力和入职后的努力进取,通过二象限法将审计主体分为四类人群,如图1所示。 入职前的学习能力能够代表审计主体的基础理论牢固程度,从侧面反映出其学习能力的高低;入职后的努力进取状态可以反映审计主体能否从工作中快速提升能力。由图1可以看出,第Ⅰ类审计主体拥有较好的理论基础和工作态度,学习能力强,面对新的理论知识,思维更加活跃,学习效果更佳,但长期地位优越易滋生自满情绪。第Ⅱ类审计主体基础好但工作态度欠佳,常常寻找捷径,避重就轻,易产生畏难心理,甚至放弃。第Ⅲ类审计主体工作积极进取,行事小心谨慎,性情坚毅,但基础差,不易变通,学习新知识较为吃力。至于第Ⅳ类审计主体基础差且不求上进,最终被激烈的社会竞争淘汰,本文不予考虑。  2.工作阶段的内容差异。大数据时代下,审计工作主要分为非现场审计和现场审计,非现场审计包括知识储备、数据分析及得出审计成果。不同的工作内容会带给审计主体不同的问题,使其出现不同的心理状态,故本文按照大数据审计的大致顺序,分为环环相扣的四个阶段(知识储备阶段、数据分析阶段、现场审计阶段和得出审计成果阶段)进行研究,如图2所示。 第一阶段是知识储备阶段,属于审计主体的“充电”阶段。本阶段的学习内容不仅包括审计学科知识,还有计算机科学、心理学、统计学、编程和建模等边缘交叉学科的内容。第二阶段是数据分析阶段,为了实现审计从查询验证型向挖掘型转换,数据分析是尤为重要的阶段。首先,审计主体利用计算机技术进行数据筛选、集成等预处理,运用编程将非结构化数据可视化呈现(如Python语言实现文本数据的相似度分析、标签云分析);然后,利用人工智能搜索数据及文本,找出危险信号,“以审促采”,收集证据,对企业的风险等级做出评估并制定现场审计计划;最后,整合资料以便后续审查调阅。第三阶段即现场审计阶段,是大数据审计的辅助手段。结合数据分析疑点和搜集的线索证据,审计主体进行实地考察与询问,及时发现潜在舞弊行为,并针对企业的制度漏洞、潜在经营风险和财务风险与审计客体沟通交流,给出改进建议。第四阶段是得出审计成果阶段,即审计活动的终极目标。审计主体结合数据分析结果、现场审计意见整改状况等综合考虑,为被审计单位出具综合性的审计成果。

2.工作阶段的内容差异。大数据时代下,审计工作主要分为非现场审计和现场审计,非现场审计包括知识储备、数据分析及得出审计成果。不同的工作内容会带给审计主体不同的问题,使其出现不同的心理状态,故本文按照大数据审计的大致顺序,分为环环相扣的四个阶段(知识储备阶段、数据分析阶段、现场审计阶段和得出审计成果阶段)进行研究,如图2所示。 第一阶段是知识储备阶段,属于审计主体的“充电”阶段。本阶段的学习内容不仅包括审计学科知识,还有计算机科学、心理学、统计学、编程和建模等边缘交叉学科的内容。第二阶段是数据分析阶段,为了实现审计从查询验证型向挖掘型转换,数据分析是尤为重要的阶段。首先,审计主体利用计算机技术进行数据筛选、集成等预处理,运用编程将非结构化数据可视化呈现(如Python语言实现文本数据的相似度分析、标签云分析);然后,利用人工智能搜索数据及文本,找出危险信号,“以审促采”,收集证据,对企业的风险等级做出评估并制定现场审计计划;最后,整合资料以便后续审查调阅。第三阶段即现场审计阶段,是大数据审计的辅助手段。结合数据分析疑点和搜集的线索证据,审计主体进行实地考察与询问,及时发现潜在舞弊行为,并针对企业的制度漏洞、潜在经营风险和财务风险与审计客体沟通交流,给出改进建议。第四阶段是得出审计成果阶段,即审计活动的终极目标。审计主体结合数据分析结果、现场审计意见整改状况等综合考虑,为被审计单位出具综合性的审计成果。