云南省图书馆机构用户,欢迎您!

02

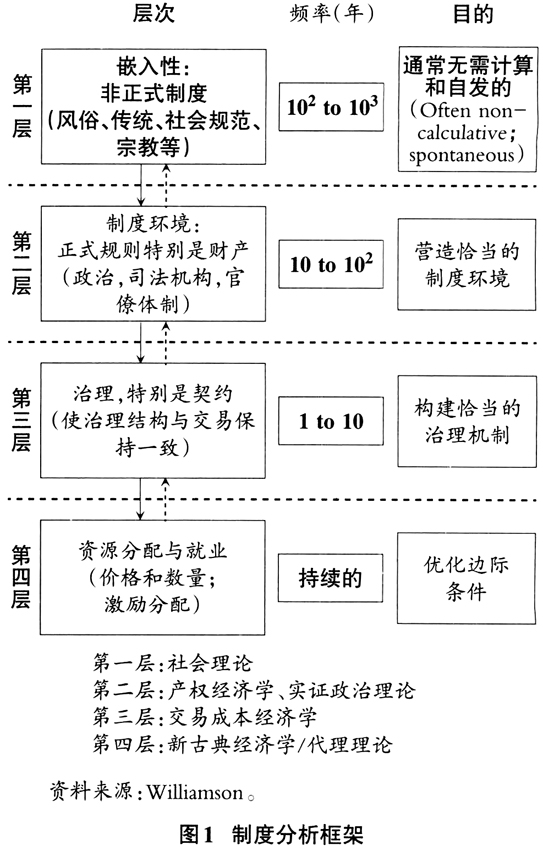

第一,正如Williamson所指出的,在不存在正式制度的领域,非正式制度起着重要的补充或替代性作用。但是,当公司决策或个人行为同时受到正式制度与非正式制度影响时会如何?对此存在两种竞争性的观点:其一,根据Williamson的框架(见图1),非正式制度影响和支配着正式制度,甚至相当一部分正式制度是脱胎于非正式制度的,因为非正式制度位于第一层次,它影响甚至决定了第二至四层次的正式制度。其二,一个地区(国家)的正式制度可以追溯到非正式制度。 第二,既然正式制度与非正式制度长期共存,那么就应该分析“正式制度与非正式制度如何交互影响公司决策与个人行为”?换言之,正式制度(非正式制度)如何调节非正式制度(正式制度)对公司决策的影响?实际上,正式制度既可能强化非正式制度对公司行为的影响(强化效应),亦可能产生挤出效应。“强化效应”认为,若正式制度禁止某些行为(如偷盗挪用),将会强化人们关于偷盗将受到严厉惩罚的认知,从而人们会自然不自然地将正式制度内化为他们的道德准则的一部分,进而强化了偷盗属于不当行为的认知。“挤出效应”则认为,若某种行为(如偷盗挪用)被正式制度禁止,人们就会视对偷盗挪用的惩罚为正式制度,久而久之人们将逐渐忽略道德因素对偷盗挪用的影响,从而使正式制度弱化了非正式制度对个人行为或公司决策的影响。 (二)非正式制度对会计审计行为的影响 会计审计行为在很大程度上受到法律、会计准则/制度、公司治理等正式制度的影响,为此学术界形成了基于正式制度到会计审计行为的“Top-down”的分析框架。尽管如此,近年来学术界日益注意到非正式制度对会计审计行为的影响不容忽视。其具体体现在如下方面: 第一,由于成本—效益原则(或交易费用)的制约,正式制度不可能事无巨细,亦不可能面面俱到,所以必然留下一定的公共领域;在缺乏正式制度的公共领域中,非正式制度将起到非常关键的作用。 第二,正式制度在很大程度上涉及的是会计审计行为应该是什么,但是,正式制度是一回事,其执行往往又是另一回事。正式制度要起到其应有的作用,必须以坚实的执行效率为基础,否则正式制度将只能停留于纸面。正式制度的执行效率既取决于“若未被执行的事后惩罚机制的威慑”,亦在一定程度上取决于执行正式制度的人的行为因素,进而人的行为因素在很大程度上受到非正式制度的影响。为此,正式制度的执行不可避免地受到非正式制度的影响。 第三,一些正式制度涉及“禁止性”的规定,这往往意味着酌定性和存在某些临界值。只要未曾逾越临界值,正式制度的禁止性规定将难以发挥其作用。而此种情况下,发挥作用的往往就是非正式制度。康德所指出的“头顶的星空和心中的道德法则”就是一个典型的例子。从这个意义上讲,正式制度的禁止性规定通常是离散的,但此时非正式制度的约束则是连续的。 第四,正式制度与非正式制度两者之间在满足一定的约束条件时,往往是可以相互转化的。从一个方面讲,人类社会早期并无正式制度,最早的正式制度发轫和脱胎于类似风俗习惯等非正式制度。而实际上,纵观人类社会发展史不难发现,正式制度脱胎于非正式制度的例子比比皆是。从另一个方面讲,某些正式制度则可以内化为非正式制度,形成占主导性的社会氛围。

第一,正如Williamson所指出的,在不存在正式制度的领域,非正式制度起着重要的补充或替代性作用。但是,当公司决策或个人行为同时受到正式制度与非正式制度影响时会如何?对此存在两种竞争性的观点:其一,根据Williamson的框架(见图1),非正式制度影响和支配着正式制度,甚至相当一部分正式制度是脱胎于非正式制度的,因为非正式制度位于第一层次,它影响甚至决定了第二至四层次的正式制度。其二,一个地区(国家)的正式制度可以追溯到非正式制度。 第二,既然正式制度与非正式制度长期共存,那么就应该分析“正式制度与非正式制度如何交互影响公司决策与个人行为”?换言之,正式制度(非正式制度)如何调节非正式制度(正式制度)对公司决策的影响?实际上,正式制度既可能强化非正式制度对公司行为的影响(强化效应),亦可能产生挤出效应。“强化效应”认为,若正式制度禁止某些行为(如偷盗挪用),将会强化人们关于偷盗将受到严厉惩罚的认知,从而人们会自然不自然地将正式制度内化为他们的道德准则的一部分,进而强化了偷盗属于不当行为的认知。“挤出效应”则认为,若某种行为(如偷盗挪用)被正式制度禁止,人们就会视对偷盗挪用的惩罚为正式制度,久而久之人们将逐渐忽略道德因素对偷盗挪用的影响,从而使正式制度弱化了非正式制度对个人行为或公司决策的影响。 (二)非正式制度对会计审计行为的影响 会计审计行为在很大程度上受到法律、会计准则/制度、公司治理等正式制度的影响,为此学术界形成了基于正式制度到会计审计行为的“Top-down”的分析框架。尽管如此,近年来学术界日益注意到非正式制度对会计审计行为的影响不容忽视。其具体体现在如下方面: 第一,由于成本—效益原则(或交易费用)的制约,正式制度不可能事无巨细,亦不可能面面俱到,所以必然留下一定的公共领域;在缺乏正式制度的公共领域中,非正式制度将起到非常关键的作用。 第二,正式制度在很大程度上涉及的是会计审计行为应该是什么,但是,正式制度是一回事,其执行往往又是另一回事。正式制度要起到其应有的作用,必须以坚实的执行效率为基础,否则正式制度将只能停留于纸面。正式制度的执行效率既取决于“若未被执行的事后惩罚机制的威慑”,亦在一定程度上取决于执行正式制度的人的行为因素,进而人的行为因素在很大程度上受到非正式制度的影响。为此,正式制度的执行不可避免地受到非正式制度的影响。 第三,一些正式制度涉及“禁止性”的规定,这往往意味着酌定性和存在某些临界值。只要未曾逾越临界值,正式制度的禁止性规定将难以发挥其作用。而此种情况下,发挥作用的往往就是非正式制度。康德所指出的“头顶的星空和心中的道德法则”就是一个典型的例子。从这个意义上讲,正式制度的禁止性规定通常是离散的,但此时非正式制度的约束则是连续的。 第四,正式制度与非正式制度两者之间在满足一定的约束条件时,往往是可以相互转化的。从一个方面讲,人类社会早期并无正式制度,最早的正式制度发轫和脱胎于类似风俗习惯等非正式制度。而实际上,纵观人类社会发展史不难发现,正式制度脱胎于非正式制度的例子比比皆是。从另一个方面讲,某些正式制度则可以内化为非正式制度,形成占主导性的社会氛围。