云南省图书馆机构用户,欢迎您!

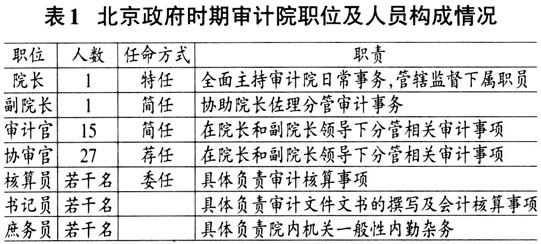

政府审计机构由审计处升格变身为审计院,表明北京政府时期国家审计机构的独立性开始得到加强,地位得以提升,财政审计监督的权威性空前提高,透过审计院这一专门机构国会能够对政府财政进行有效监督核查,审计制度安排与机构设置在北京政府时期民主共和政体中扮演着重要角色,已经与古代封建王朝维护皇权统治的审计机构大相径庭。此外,北京政府时期审计机构组织更为专业完善,功能更加全面,政府审计职能已经从单一经济监督渐次扩展为评价鉴证和整改促进,已经具备了现代意义上的政府审计内涵。 (2)审计立法。考虑到前朝及中国古代审计立法方面值得吸收借鉴的东西不多,北京政府时期采取照搬照抄的“拿来主义”,直接整建制移植当时西方发达国家的审计立法成例,在那个特殊历史时期形成了审计立法方面的三个特点:一是审计入宪。审计先后被载入《天坛宪法草案》(1913年)、《中华民国约法》(1914年)、《中华民国宪法》(1923年)和《中华民国宪法案》(1925年),以上国家根本大法均规定“国家岁出岁入决算案,每年经审计院稽核审定后,再由政府向国会报告”。如此一来,国会主要负责监督财政预算和施政大略,具体的监督技术细节和繁琐事务由独立专门的审计机构来操作,更好地发挥了政府审计的监督、评价和鉴证等职能作用;二是审计立法全面系统。为确保政府审计规范实施,北京政府时期制定颁布了30余个有关审计的政策法规和实务规则规范,诸如《审计处暂行章程》、《暂行审计国债用途规则》、《审计处执务规程》、《检查官有财产暂行规程》、《暂行审计规则》、《审计处检查国库暂行规程》、《审计处议事细则》、《审计分处简章》、《审计法》、《审计法施行细则》、《审计院编制法》、《审计院会议规则》、《审计院发给核准状规则》、《陆军审计现行规则》等;三是审计立法规范严谨且可操作性较强。纵观北京政府时期整个审计立法过程虽然只有两年多时间历时并不算太长,但所产生的审计法规基本框架及其实施细则规程等,还是大体循着机构编制、职责范围、审计对象、稽核内容及措施方法等逻辑主线,完全合乎当时国际通行的审计法规制定思路及范式,显得规范严谨,具有较强的针对性和可操作性。比如,1912年下半年最先颁布的《审计处暂行章程》内含13项条款,从整体上对政府审计的机构编制、职责权限和履职方式方法等进行了框定;紧随其后出台的《暂行审计规则》分别就总则、稽核支出、审查决算、国库检查、簿记检查、官有财产检查、国债检查和出纳官吏错误处分八个方面做出了细致周全的规范约束,便于审计官员依照法规行使稽查监督职责;1914年在对《暂行审计规则》修订完善的基础上制定出台了《审计条例》,内容两者大致相同,只是《审计条例》在审查政府收支方面进一步做了补充强调,同时对审计会议议事程序和议决事项执行做了具体规范说明;审计院取代审计处后,为适应审计新形势和新任务的需要,北京政府正式颁布施行《审计法》,同时废止《审计条例》。《审计法》与《审计条例》在内容上也十分近似,但前者的立法规格更高,并且在国家收支审计方面又做了更进一步的充实是完善。《审计法》明文规定,除大总统、副总统年度特别经费和政府机要费用可不予审计外,其他诸如政府财政总决算、各官署每月收支核算、特别会计收支核算、官有物收支核算、政府补贴等均需经过审计院稽核审查。审计院应就总决算及各官署决算金额与金库收支核算金额是否一致、年度收支和官有物交易使用是否与预算及法令规范相符、是否存在超预算或预算外支出等情况向大总统作出书面报告。此外,《审计法》还就审计后的结论处理、审计权威树立、委托审计等审计具体措施作出了详尽的补充规定。

政府审计机构由审计处升格变身为审计院,表明北京政府时期国家审计机构的独立性开始得到加强,地位得以提升,财政审计监督的权威性空前提高,透过审计院这一专门机构国会能够对政府财政进行有效监督核查,审计制度安排与机构设置在北京政府时期民主共和政体中扮演着重要角色,已经与古代封建王朝维护皇权统治的审计机构大相径庭。此外,北京政府时期审计机构组织更为专业完善,功能更加全面,政府审计职能已经从单一经济监督渐次扩展为评价鉴证和整改促进,已经具备了现代意义上的政府审计内涵。 (2)审计立法。考虑到前朝及中国古代审计立法方面值得吸收借鉴的东西不多,北京政府时期采取照搬照抄的“拿来主义”,直接整建制移植当时西方发达国家的审计立法成例,在那个特殊历史时期形成了审计立法方面的三个特点:一是审计入宪。审计先后被载入《天坛宪法草案》(1913年)、《中华民国约法》(1914年)、《中华民国宪法》(1923年)和《中华民国宪法案》(1925年),以上国家根本大法均规定“国家岁出岁入决算案,每年经审计院稽核审定后,再由政府向国会报告”。如此一来,国会主要负责监督财政预算和施政大略,具体的监督技术细节和繁琐事务由独立专门的审计机构来操作,更好地发挥了政府审计的监督、评价和鉴证等职能作用;二是审计立法全面系统。为确保政府审计规范实施,北京政府时期制定颁布了30余个有关审计的政策法规和实务规则规范,诸如《审计处暂行章程》、《暂行审计国债用途规则》、《审计处执务规程》、《检查官有财产暂行规程》、《暂行审计规则》、《审计处检查国库暂行规程》、《审计处议事细则》、《审计分处简章》、《审计法》、《审计法施行细则》、《审计院编制法》、《审计院会议规则》、《审计院发给核准状规则》、《陆军审计现行规则》等;三是审计立法规范严谨且可操作性较强。纵观北京政府时期整个审计立法过程虽然只有两年多时间历时并不算太长,但所产生的审计法规基本框架及其实施细则规程等,还是大体循着机构编制、职责范围、审计对象、稽核内容及措施方法等逻辑主线,完全合乎当时国际通行的审计法规制定思路及范式,显得规范严谨,具有较强的针对性和可操作性。比如,1912年下半年最先颁布的《审计处暂行章程》内含13项条款,从整体上对政府审计的机构编制、职责权限和履职方式方法等进行了框定;紧随其后出台的《暂行审计规则》分别就总则、稽核支出、审查决算、国库检查、簿记检查、官有财产检查、国债检查和出纳官吏错误处分八个方面做出了细致周全的规范约束,便于审计官员依照法规行使稽查监督职责;1914年在对《暂行审计规则》修订完善的基础上制定出台了《审计条例》,内容两者大致相同,只是《审计条例》在审查政府收支方面进一步做了补充强调,同时对审计会议议事程序和议决事项执行做了具体规范说明;审计院取代审计处后,为适应审计新形势和新任务的需要,北京政府正式颁布施行《审计法》,同时废止《审计条例》。《审计法》与《审计条例》在内容上也十分近似,但前者的立法规格更高,并且在国家收支审计方面又做了更进一步的充实是完善。《审计法》明文规定,除大总统、副总统年度特别经费和政府机要费用可不予审计外,其他诸如政府财政总决算、各官署每月收支核算、特别会计收支核算、官有物收支核算、政府补贴等均需经过审计院稽核审查。审计院应就总决算及各官署决算金额与金库收支核算金额是否一致、年度收支和官有物交易使用是否与预算及法令规范相符、是否存在超预算或预算外支出等情况向大总统作出书面报告。此外,《审计法》还就审计后的结论处理、审计权威树立、委托审计等审计具体措施作出了详尽的补充规定。