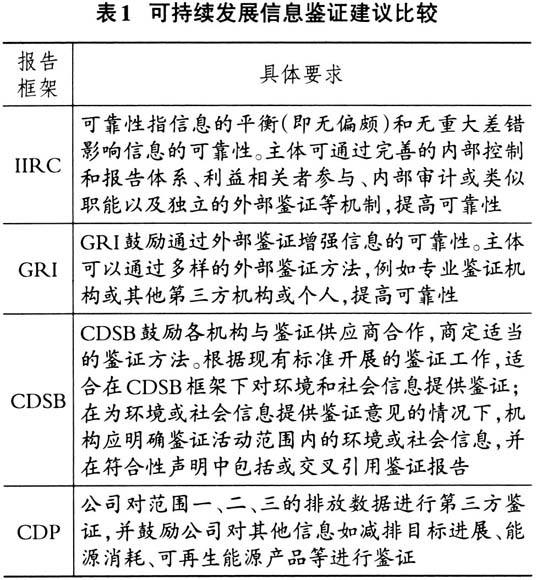

云南省图书馆机构用户,欢迎您!

3.自愿鉴证占比不高且形式各异。2021年6月,国际会计师联合会(IFAC)发布《可持续发展信息鉴证状况》,IFAC对22个司法管辖区截至2021年3月市值最高的1400家公司进行了审查。结果显示,1400家公司中有1269家披露了可持续发展相关信息,其中有51%的公司进行了一定程度的鉴证。聘请的鉴证机构中,有58%的公司选择的是会计师事务所,5%的公司选择的是会计师事务所的关联机构,37%的公司选择了环境咨询公司、认证机构等其他第三方机构。我国有100家内地企业以及50家香港公司参与此项调研,发现仅有22%的内地企业以及26%的香港企业进行了一定程度的鉴证。 亚洲公司治理协会(ACGA)于2020年对亚太地区12个市场的ESG报告鉴证工作进行了广泛的研究,发现在中国、印尼、马来西亚和新加坡等市场的大型企业中,仅有少数企业进行了鉴证;大多数鉴证报告的鉴证范围有限,只涉及少数几项ESG指标,且没有对重要性的确定流程进行评价。 4.保证程度不一,以有限保证为主。IFAC于2021年发布的《可持续发展信息鉴证状况》显示,1400家公司中有645家公司聘请第三方对其披露的可持续发展信息进行了鉴证,收到了704份鉴证报告,其中有83%的鉴证报告采用的是有限保证形式,其他的保证形式包括合理保证、中等程度保证①或没有明确保证。根据IFAC发布的标准,保证程度通常包括有限保证和合理保证两种。合理保证意味着“注册会计师将鉴证业务风险降至该业务环境下可接受的低水平”,而有限保证则是指“注册会计师将鉴证业务风险降至该业务环境下可接受的水平,但风险高于合理保证下的水平”。从保证类型看,合理保证是积极式保证,有限保证是消极式保证。从取证程序看,合理保证需要实施更多的程序,包括检查、观察、询问、重新计算、重新执行和分析性程序等,而有限保证仅仅实施询问和分析性程序。鉴于可持续发展信息涉及很多前瞻性信息和不确定性信息,所以可持续发展信息鉴证报告以有限保证为主,有其合理性。

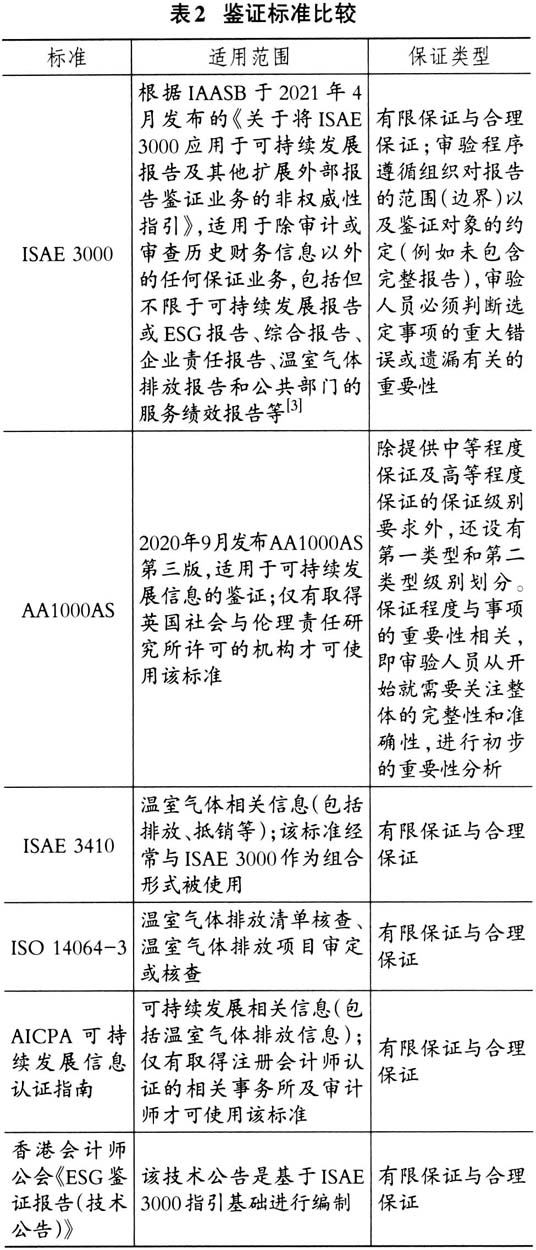

3.自愿鉴证占比不高且形式各异。2021年6月,国际会计师联合会(IFAC)发布《可持续发展信息鉴证状况》,IFAC对22个司法管辖区截至2021年3月市值最高的1400家公司进行了审查。结果显示,1400家公司中有1269家披露了可持续发展相关信息,其中有51%的公司进行了一定程度的鉴证。聘请的鉴证机构中,有58%的公司选择的是会计师事务所,5%的公司选择的是会计师事务所的关联机构,37%的公司选择了环境咨询公司、认证机构等其他第三方机构。我国有100家内地企业以及50家香港公司参与此项调研,发现仅有22%的内地企业以及26%的香港企业进行了一定程度的鉴证。 亚洲公司治理协会(ACGA)于2020年对亚太地区12个市场的ESG报告鉴证工作进行了广泛的研究,发现在中国、印尼、马来西亚和新加坡等市场的大型企业中,仅有少数企业进行了鉴证;大多数鉴证报告的鉴证范围有限,只涉及少数几项ESG指标,且没有对重要性的确定流程进行评价。 4.保证程度不一,以有限保证为主。IFAC于2021年发布的《可持续发展信息鉴证状况》显示,1400家公司中有645家公司聘请第三方对其披露的可持续发展信息进行了鉴证,收到了704份鉴证报告,其中有83%的鉴证报告采用的是有限保证形式,其他的保证形式包括合理保证、中等程度保证①或没有明确保证。根据IFAC发布的标准,保证程度通常包括有限保证和合理保证两种。合理保证意味着“注册会计师将鉴证业务风险降至该业务环境下可接受的低水平”,而有限保证则是指“注册会计师将鉴证业务风险降至该业务环境下可接受的水平,但风险高于合理保证下的水平”。从保证类型看,合理保证是积极式保证,有限保证是消极式保证。从取证程序看,合理保证需要实施更多的程序,包括检查、观察、询问、重新计算、重新执行和分析性程序等,而有限保证仅仅实施询问和分析性程序。鉴于可持续发展信息涉及很多前瞻性信息和不确定性信息,所以可持续发展信息鉴证报告以有限保证为主,有其合理性。  5.鉴证机构遵循的鉴证标准各异。目前国际通用的关于可持续发展信息的鉴证标准,主要包括适用于广泛信息(除历史财务信息外)的《国际鉴证业务准则第3000号(修订版)——历史财务信息审计或审阅以外的鉴证业务》(简称“ISAE 3000”)以及英国社会与伦理责任研究所制定的AA1000AS审验标准。此外,针对温室气体排放的鉴证及核验,国际可参考的相关标准包括《国际鉴证业务准则第3410号——温室气体排放报告鉴证业务》(简称“ISAE 3410”)以及《ISO 14064-3温室气体声明审定与核查的规范及指南》(简称“ISO 14064-3”)。此外,也有部分地区相关标准可用于可持续发展信息的鉴证,例如《美国注册会计师协会可持续发展信息认证指南》(以下简称“AICPA可持续发展信息认证指南”)、香港会计师公会《ESG鉴证报告(技术公告)》等。以上各种标准及其保证类型见表2。IFAC于2021年发布的《可持续发展信息鉴证状况》显示,会计师事务所执行的鉴证项目中,有88%采用的是ISAE 3000,而其他第三方执行的鉴证项目,主要采用其他鉴证标准。

5.鉴证机构遵循的鉴证标准各异。目前国际通用的关于可持续发展信息的鉴证标准,主要包括适用于广泛信息(除历史财务信息外)的《国际鉴证业务准则第3000号(修订版)——历史财务信息审计或审阅以外的鉴证业务》(简称“ISAE 3000”)以及英国社会与伦理责任研究所制定的AA1000AS审验标准。此外,针对温室气体排放的鉴证及核验,国际可参考的相关标准包括《国际鉴证业务准则第3410号——温室气体排放报告鉴证业务》(简称“ISAE 3410”)以及《ISO 14064-3温室气体声明审定与核查的规范及指南》(简称“ISO 14064-3”)。此外,也有部分地区相关标准可用于可持续发展信息的鉴证,例如《美国注册会计师协会可持续发展信息认证指南》(以下简称“AICPA可持续发展信息认证指南”)、香港会计师公会《ESG鉴证报告(技术公告)》等。以上各种标准及其保证类型见表2。IFAC于2021年发布的《可持续发展信息鉴证状况》显示,会计师事务所执行的鉴证项目中,有88%采用的是ISAE 3000,而其他第三方执行的鉴证项目,主要采用其他鉴证标准。