云南省图书馆机构用户,欢迎您!

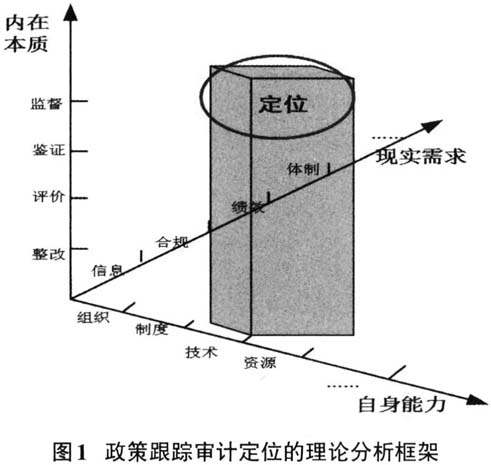

政策跟踪审计是国家审计的重要组成部分,其本质就是对国家政策的执行落实情况进行监督,而创新发展驱动战略与脱贫攻坚、防止污染、化解重大金融风险等一样,均属于国家顶层设计,理应归属到政策跟踪审计的业务范畴接受监督。政策跟踪审计基于其内在本质要求提供监督、鉴证、评价、整改、建议等功能,实现对政策制定和执行的真实性、合规性、效益性、责任履行以及体制机制等方面问题开展有效审计。从供给侧视角,审计机关作为审计服务的提供者,国家法律法规的规定和政策跟踪审计本质决定了其提供的业务类型和服务目录,可以为创新驱动发展战略的实施给予有效的监督和保障;创新驱动发展战略是国家最高层次的决策部署,其实施过程涉及众多主体、部门和要素等,包含了决策、执行和监督多个环节。目前,创新政策制定和执行过程仍然存在政策理念偏差、政策模糊不清、政策协同度低、政策执行粗放、资金绩效不高等问题,战略决策者、政策制定者、政策执行者等均希望外部监督机构能够对战略推进情况进行全面客观的动态评价,提供信息支持、责任鉴证和对策建议等服务,以更好地帮助其科学决策、部署工作、规范流程、完善制度。从需求侧视角,创新战略的实现需要监督机构的参与和保障,而政策跟踪审计以其特有独立性、连续性等功能特征,恰逢其时的满足这些日益增强的现实需求;需求的满足程度与政策跟踪审计功能实现水平相一致,受到其自身能力或相关实施保障的影响,主要包括组织机构、制度规范、技术方法、审计资源等。相对于科技主管部门、监察机关等,审计更具客观性、中立性,与相关利益群体保持距离,可以更好地避免“报喜不报忧”的问题。政策跟踪审计更具连续性,能够定期按时关注国家创新驱动发展的具体进展。此外,政策跟踪审计能够依托不同领域审计队伍的有效协调,更加全面、宏观地掌握国家创新驱动发展的实际情况。自身能力是审计职能实现的支撑条件,决定了其作用能否发挥、发挥的优劣程度。从服务提供过程视角,政策跟踪审计更具天然优势,能及时高效地提供最具竞争力的审计服务。 三、政策跟踪审计推动创新驱动发展战略的服务监督导向定位 本文借鉴国外政策跟踪审计最新发展趋势,结合我国政府职能转变和服务型政府建设的契机,以多维理论分析框架为基础,提出以服务导向作为政策跟踪审计在推动国家创新驱动战略中的新定位(如图2所示),充分发挥审计部门“经济体检”“治已病”“防未病”的服务功能和保障作用。基于服务主导逻辑和服务型政府的内在要求,服务导向的政策跟踪审计定位包含两层意涵:价值理念服务化、业务职能服务化。新时代,审计应以服务主导的逻辑为指引,改变传统监督工作理念,通过将自身价值主张向着服务化方向转变来重构角色定位,调整与各利益相关者的审计关系,从以往的监督与被监督关系向监督与服务协同关系转变。同时,政策跟踪审计对创新政策制定和执行情况的监督评价均为创新驱动发展战略的实现而服务,审计部门提供的最终产品即审计报告应向服务化演进,以各部门、各区域的实际需求为出发点,强化评价、建议、整改等服务功能,以为战略推动提供支持和保障。

政策跟踪审计是国家审计的重要组成部分,其本质就是对国家政策的执行落实情况进行监督,而创新发展驱动战略与脱贫攻坚、防止污染、化解重大金融风险等一样,均属于国家顶层设计,理应归属到政策跟踪审计的业务范畴接受监督。政策跟踪审计基于其内在本质要求提供监督、鉴证、评价、整改、建议等功能,实现对政策制定和执行的真实性、合规性、效益性、责任履行以及体制机制等方面问题开展有效审计。从供给侧视角,审计机关作为审计服务的提供者,国家法律法规的规定和政策跟踪审计本质决定了其提供的业务类型和服务目录,可以为创新驱动发展战略的实施给予有效的监督和保障;创新驱动发展战略是国家最高层次的决策部署,其实施过程涉及众多主体、部门和要素等,包含了决策、执行和监督多个环节。目前,创新政策制定和执行过程仍然存在政策理念偏差、政策模糊不清、政策协同度低、政策执行粗放、资金绩效不高等问题,战略决策者、政策制定者、政策执行者等均希望外部监督机构能够对战略推进情况进行全面客观的动态评价,提供信息支持、责任鉴证和对策建议等服务,以更好地帮助其科学决策、部署工作、规范流程、完善制度。从需求侧视角,创新战略的实现需要监督机构的参与和保障,而政策跟踪审计以其特有独立性、连续性等功能特征,恰逢其时的满足这些日益增强的现实需求;需求的满足程度与政策跟踪审计功能实现水平相一致,受到其自身能力或相关实施保障的影响,主要包括组织机构、制度规范、技术方法、审计资源等。相对于科技主管部门、监察机关等,审计更具客观性、中立性,与相关利益群体保持距离,可以更好地避免“报喜不报忧”的问题。政策跟踪审计更具连续性,能够定期按时关注国家创新驱动发展的具体进展。此外,政策跟踪审计能够依托不同领域审计队伍的有效协调,更加全面、宏观地掌握国家创新驱动发展的实际情况。自身能力是审计职能实现的支撑条件,决定了其作用能否发挥、发挥的优劣程度。从服务提供过程视角,政策跟踪审计更具天然优势,能及时高效地提供最具竞争力的审计服务。 三、政策跟踪审计推动创新驱动发展战略的服务监督导向定位 本文借鉴国外政策跟踪审计最新发展趋势,结合我国政府职能转变和服务型政府建设的契机,以多维理论分析框架为基础,提出以服务导向作为政策跟踪审计在推动国家创新驱动战略中的新定位(如图2所示),充分发挥审计部门“经济体检”“治已病”“防未病”的服务功能和保障作用。基于服务主导逻辑和服务型政府的内在要求,服务导向的政策跟踪审计定位包含两层意涵:价值理念服务化、业务职能服务化。新时代,审计应以服务主导的逻辑为指引,改变传统监督工作理念,通过将自身价值主张向着服务化方向转变来重构角色定位,调整与各利益相关者的审计关系,从以往的监督与被监督关系向监督与服务协同关系转变。同时,政策跟踪审计对创新政策制定和执行情况的监督评价均为创新驱动发展战略的实现而服务,审计部门提供的最终产品即审计报告应向服务化演进,以各部门、各区域的实际需求为出发点,强化评价、建议、整改等服务功能,以为战略推动提供支持和保障。