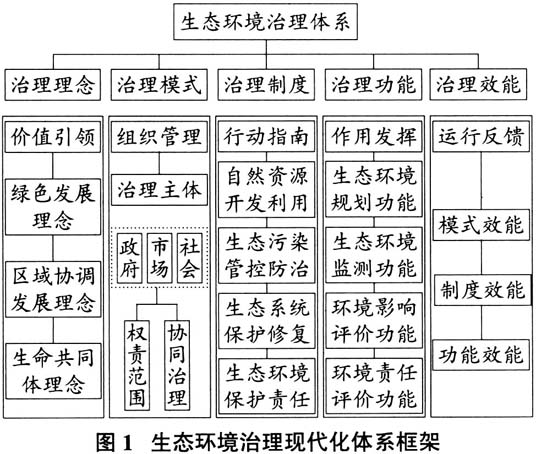

党的十八大以来,生态文明建设作为“五位一体”总体布局的组成部分,各行各业都给予了高度重视,已经成为各领域的重点工作。十九大报告提出要深化生态文明体制改革,坚持以生态文明理念为指导,强化生态环境保护意识,进一步推进人与自然的和谐发展。十九届五中全会也提出通过健全生态文明统筹协调机制,加快推进绿色发展工作,为新时期中国特色生态环境治理现代化建设指明了方向。当前,我国的生态环境治理正处在“压力叠加、负重前行”的关键时期,强化各种监督手段是推进生态环境治理现代化的必要措施。审计作为党和国家监督体系的重要组成,通过审查生态环境治理财政资金,跟踪生态环境治理政策执行,监督和评价资源管理和生态环境保护治理行为,已经发挥出保障生态文明建设的作用。随着生态环境治理现代化目标的提出,审计的制度环境也将发生明显变化,因此如何有效地整合现有审计力量,促进生态环境治理现代目标的实现,是亟需解决的实际问题。 一、国家审计为何能够促进生态环境治理现代化建设 (一)国家审计监督是生态环境治理现代化建设的内在需求 习近平总书记指出:“国家治理体系和治理能力是一个国家制度和制度执行能力的集中体现。”对国家治理现代化的研究应该从系统论的角度出发,在整体和协同情景下定位选择现代化治理系统的构成要素。为实现生态环境治理系统的深刻变革与重塑再造,持续提升环境治理效能,需要构建治理理念价值引领下的现代化生态环境治理结构体系,并以建立多主体协同治理模式、推动治理制度完善、实现治理功能覆盖、提升环境治理效能为主要任务,创新治理举措,实现现代化治理目标。 环境治理需要耗费大量成本,诸多环境治理项目和工程是在资金拨付的基础上开展的,在这一过程中形成了各种风险。各级政府对国家环保政策的落实可能存在不切实不规范的情形,导致制度执行与其制定初衷存在偏差。治理投入量化与治理效果评价是社会公众密切关注的核心问题,在治理主体行为规范、财政资金管理使用、工程项目招标投标、金融产品投放等方面均存在隐患。现阶段的生态环境治理亟需一种监督机制来降低风险,审计作为一种“经济体检”,能够充分发挥其经济监督的职能,密切关注自然资源资产、生态污染防治、环境保护和修复等重要环节,纠正生态环境治理政策设计、行为管理、资金使用等偏差,引导治理的良性发展。 (二)国家审计监督能够为生态环境治理现代化建设提供保障 十九届四中全会提出建立健全党和国家监督体系,加强对权力的制约,并对环境监督制度进行了探讨,提出了固定污染源监管、自然资源产权、生态补偿和生态环境损害赔偿等内容。但上述环境监督制度属于环境规制,如污染源勘测、自然资源产权分等定级和价格评估等是由环保部门制定,本质上是行政监督,此类行政监督不能完全解决治理过程中因所有权引发的问题,如资金、金融等方面的偏差,因此难以满足现代化环境治理需求。 公共资源的委托受托关系是现代化国家治理产生的根源,国家审计是一种通过对公共受托责任进行监督和评价来促进政府更高效履职的制度安排。国家治理结构中需要一个环节来保障经济社会的健康运行,审计的超然独立性使其具有其他监督机制无法替代的特殊作用。最新通过的《审计法(修正草案)》在保留基本审计制度的前提下,明确将国有资源、资产、公共资金和银行机构等纳入审计对象,拓宽审计范围,强化国家审计通过“治已病、防未病”来保障生态环境治理的实施,揭示环境治理的弊端,研判问题产生的规律与趋势,通过挖掘、积累工作经验,完善审计结果公告、推广审计案例,避免屡审屡犯及其他违法违规行为的出现。 (三)国家审计具备对生态环境治理现代化建设监督的现实条件 在推进生态文明建设和绿色发展进程中,国家审计在审计实务方面积累了丰富的经验,在污染防治方面体现出坚实的制度保障作用。2018年在审查生态环保工作时,对环渤海地区的生态环境保护情况展开了审计;2019年围绕239.3亿元中央财政生态环保资金、各省水污染防治相关资金以及各级政府对生态环境治理项目资金的管理使用情况进行审计;2020年对20省近三年大气污染防治、退耕还林等情况进行抽审,项目涉及生态环保资金高达3138.62亿元。 国家审计在生态环境领域取得了良好的工作效果,有着较为显著的进展。各级审计机关也相继建立了自然资源资产离任审计大数据平台,创新审计技术方法,利用地理信息系统、卫星遥感等先进技术优化审计取证。审计机关还积极寻求相关部门的合作与支持,吸纳政府各部门的专业人员组成审计小组,收集并分析国土、环保、林农等部门数据,提高审计效率,协同推进审计工作。 综上所述,国家审计在审计实务发展、审计队伍建设与审计技术方法等方面都已经形成较为完备的体系,为国家审计服务生态环境治理现代化建设提供了现实条件。 二、国家审计体系:生态环境治理现代化的制度保障 (一)生态环境治理现代化的体系特征 生态环境治理是国家治理的重要组成,生态环境治理现代化是国家治理现代化的重要标志。生态环境治理现代化包括治理理念、治理模式、治理制度、治理功能和治理效能等五个要素,这五个要素相互关联、相互协调并形成一个系统,如图1所示。