云南省图书馆机构用户,欢迎您!

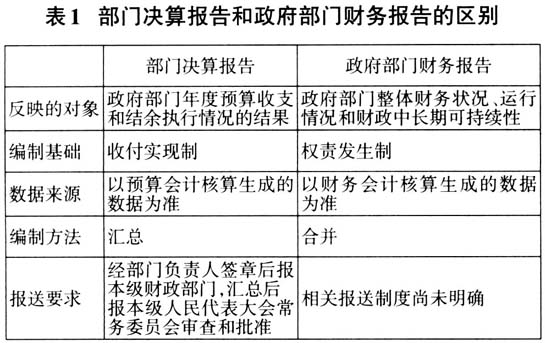

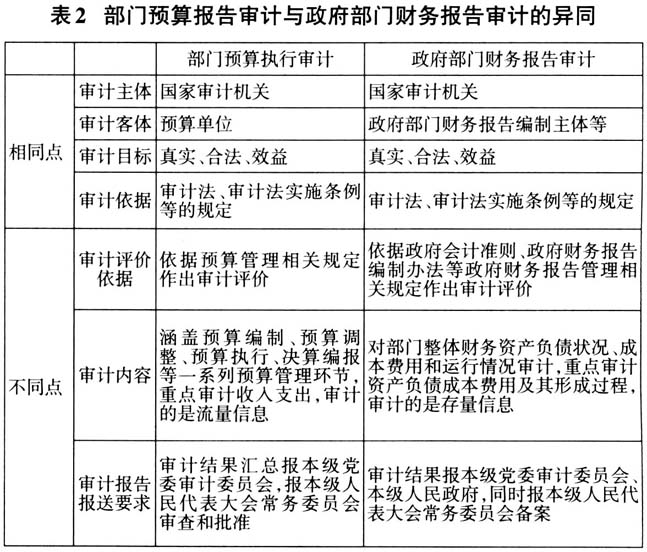

(二)政策背景 2014年《国务院关于批转财政部权责发生制政府综合财务报告制度改革方案的通知》提出了“建立健全政府财务报告审计制度”的要求。2019年我国正式全面实施政府会计准则制度,2020年开始正式编制政府财务报告,编制范围涵盖108个中央部门和36个地方,其中12个地方还试点编制政府综合财务报告。2020年9月,审计署研究制定了《政府财务报告审计办法(试行)》,对审计机关开展相关工作作出了规定。在实践中,近年来审计署对山西省和部分中央部门政府财务报告开展了试审。 预算执行审计是审计法赋予审计机关的基本职责,审计法第十八条规定“审计机关对本级各部门(含直属单位)和下级政府预算的执行情况和决算以及其他财政收支情况,进行审计监督”,预算执行审计已成为审计机关每年的常规审计任务。党的十八大以来,审计机关深化预算执行和决算草案审计,不断探索完善审计组织方式,加大审计资源整合力度,推动数据贯通,提升审计成果。 (三)两者的异同 部门预算执行审计与政府部门财务报告审计,其审计主体都是国家审计机关,审计客体是政府各部门,审计目标和审计依据均一致,在审计成果利用等方面可以互相统筹。但两者在审计评价依据、审计内容、审计报告报送机制等方面有所差异。部门预算执行审计内容涵盖预算编制、预算调整、预算执行、决算编报等一系列预算管理环节,重点审计收入支出,审计的是流量信息;政府部门财务报告审计是对部门整体财务资产负债状况、成本费用和运行情况审计,重点审计资产负债成本费用及其形成过程,审计的是存量信息。两者互为补充,形成整体。部门预算执行审计结果汇总报本级党委审计委员会,报本级人民代表大会常务委员会审查和批准;政府财务报告审计结果报本级党委审计委员会、本级人民政府,同时报本级人民代表大会常务委员会备案(见表2)。 部门预算执行审计与政府部门财务报告审计统筹的必要性、可行性及面临的主要问题 根据《政府财务报告审计办法(试行)》,政府财务报告审计纳入年度审计项目计划管理,既可以单独实施,也可以结合预算执行情况审计、决算草案审计等项目统筹安排实施。 (一)两者统筹的必要性

(二)政策背景 2014年《国务院关于批转财政部权责发生制政府综合财务报告制度改革方案的通知》提出了“建立健全政府财务报告审计制度”的要求。2019年我国正式全面实施政府会计准则制度,2020年开始正式编制政府财务报告,编制范围涵盖108个中央部门和36个地方,其中12个地方还试点编制政府综合财务报告。2020年9月,审计署研究制定了《政府财务报告审计办法(试行)》,对审计机关开展相关工作作出了规定。在实践中,近年来审计署对山西省和部分中央部门政府财务报告开展了试审。 预算执行审计是审计法赋予审计机关的基本职责,审计法第十八条规定“审计机关对本级各部门(含直属单位)和下级政府预算的执行情况和决算以及其他财政收支情况,进行审计监督”,预算执行审计已成为审计机关每年的常规审计任务。党的十八大以来,审计机关深化预算执行和决算草案审计,不断探索完善审计组织方式,加大审计资源整合力度,推动数据贯通,提升审计成果。 (三)两者的异同 部门预算执行审计与政府部门财务报告审计,其审计主体都是国家审计机关,审计客体是政府各部门,审计目标和审计依据均一致,在审计成果利用等方面可以互相统筹。但两者在审计评价依据、审计内容、审计报告报送机制等方面有所差异。部门预算执行审计内容涵盖预算编制、预算调整、预算执行、决算编报等一系列预算管理环节,重点审计收入支出,审计的是流量信息;政府部门财务报告审计是对部门整体财务资产负债状况、成本费用和运行情况审计,重点审计资产负债成本费用及其形成过程,审计的是存量信息。两者互为补充,形成整体。部门预算执行审计结果汇总报本级党委审计委员会,报本级人民代表大会常务委员会审查和批准;政府财务报告审计结果报本级党委审计委员会、本级人民政府,同时报本级人民代表大会常务委员会备案(见表2)。 部门预算执行审计与政府部门财务报告审计统筹的必要性、可行性及面临的主要问题 根据《政府财务报告审计办法(试行)》,政府财务报告审计纳入年度审计项目计划管理,既可以单独实施,也可以结合预算执行情况审计、决算草案审计等项目统筹安排实施。 (一)两者统筹的必要性  从实践情况看,将部门预算执行审计与政府部门财务报告审计统筹安排实施,是非常必要的。两者统筹实施既可以统筹安排人力资源,缓解审计力量不足的矛盾,又能够避免对被审计单位进行重复审计。同时,从组织实施上两者相互协调、审计内容相互补充,也有助于提高审计效率和质量,可以同步制定有关工作方案和实施方案,统筹任务落实和关键时间节点,统筹研究和谋划相关问题,统筹调配审计力量,审计内容上可以互相补充,提升审计质效。 (二)两者统筹的可行性 一是由审计机关财政审计领导小组统一牵头,在计划和部署上具备统筹条件。部门预算执行审计和政府部门财务报告审计均由财政审计领导小组牵头实施,在研究下一年度审计计划时,可以实现将两者统筹谋划,统筹合理安排审计人员、制定审计实施方案,也可以一并下发审计通知。

从实践情况看,将部门预算执行审计与政府部门财务报告审计统筹安排实施,是非常必要的。两者统筹实施既可以统筹安排人力资源,缓解审计力量不足的矛盾,又能够避免对被审计单位进行重复审计。同时,从组织实施上两者相互协调、审计内容相互补充,也有助于提高审计效率和质量,可以同步制定有关工作方案和实施方案,统筹任务落实和关键时间节点,统筹研究和谋划相关问题,统筹调配审计力量,审计内容上可以互相补充,提升审计质效。 (二)两者统筹的可行性 一是由审计机关财政审计领导小组统一牵头,在计划和部署上具备统筹条件。部门预算执行审计和政府部门财务报告审计均由财政审计领导小组牵头实施,在研究下一年度审计计划时,可以实现将两者统筹谋划,统筹合理安排审计人员、制定审计实施方案,也可以一并下发审计通知。