云南省图书馆机构用户,欢迎您!

02

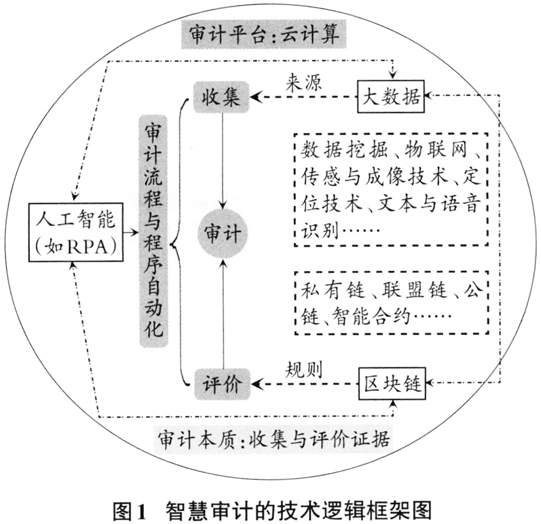

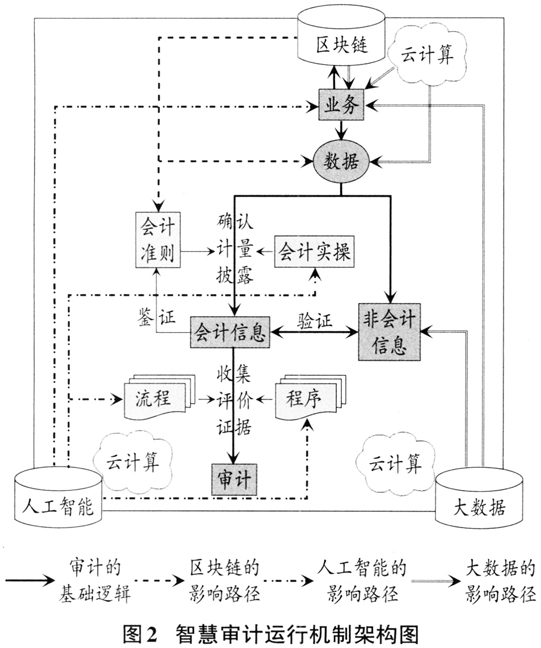

如图1所示,智慧审计中的各数智技术相互交织并统一于“收集证据、评价证据”这一审计本质之中:一是大数据为审计证据扩充了数据源。所有有助于实现审计目标的数据均为审计师所用,因此大数据将弥补审计师获取非财务、会计数据不足的缺点。其中,数据挖掘、物联网、传感与成像技术、定位技术、文本与语音识别等技术将大大提高数据提取、处理和分析的效率与效果。二是区块链和智能合约将为比对验证证据之间的不一致提供便利。评价基础是规则制定,在区块链和智能合约下可根据既定规则进行自动验证。三是人工智能将为整个审计流程与程序的执行提供自动化支持,从而减少机械性、重复性的人工工作。代表性的人工智能应用如适用于审计具体流程的RPA(如风险评估)、利用无人机执行检查和观察程序、机器学习等。四是云计算将为智慧审计提供平台支持。在智慧审计情境中,证据、程序、技术、方法、互动的背后都是数据(或)及其算法,云计算使得将它们统一在一个集成的平台之中成为可能。五是大数据、区块链、人工智能、云计算等数智技术相互交织,共同服务于审计工作。 二、智慧审计理论前沿:国际文献 根据智慧审计的概念和图1所提出的技术逻辑框架,结合国际前沿文献的理论逻辑与主题分布,本文进一步构建智慧审计运行机制架构图(见图2)。该图的突破在于,将智慧审计置于“业务→数据→会计→审计”的大逻辑链条中。由此可更全面地了解智慧审计的运行机制:既包括数智技术对审计本身的影响,也包括数智技术对会计、业务的影响。其中,前者是直接机制,后者是间接机制,二者相互影响。基于图2,本部分将分别围绕大数据、区块链、人工智能、云计算如何影响、应用于审计会计及业务之中来梳理文献。

如图1所示,智慧审计中的各数智技术相互交织并统一于“收集证据、评价证据”这一审计本质之中:一是大数据为审计证据扩充了数据源。所有有助于实现审计目标的数据均为审计师所用,因此大数据将弥补审计师获取非财务、会计数据不足的缺点。其中,数据挖掘、物联网、传感与成像技术、定位技术、文本与语音识别等技术将大大提高数据提取、处理和分析的效率与效果。二是区块链和智能合约将为比对验证证据之间的不一致提供便利。评价基础是规则制定,在区块链和智能合约下可根据既定规则进行自动验证。三是人工智能将为整个审计流程与程序的执行提供自动化支持,从而减少机械性、重复性的人工工作。代表性的人工智能应用如适用于审计具体流程的RPA(如风险评估)、利用无人机执行检查和观察程序、机器学习等。四是云计算将为智慧审计提供平台支持。在智慧审计情境中,证据、程序、技术、方法、互动的背后都是数据(或)及其算法,云计算使得将它们统一在一个集成的平台之中成为可能。五是大数据、区块链、人工智能、云计算等数智技术相互交织,共同服务于审计工作。 二、智慧审计理论前沿:国际文献 根据智慧审计的概念和图1所提出的技术逻辑框架,结合国际前沿文献的理论逻辑与主题分布,本文进一步构建智慧审计运行机制架构图(见图2)。该图的突破在于,将智慧审计置于“业务→数据→会计→审计”的大逻辑链条中。由此可更全面地了解智慧审计的运行机制:既包括数智技术对审计本身的影响,也包括数智技术对会计、业务的影响。其中,前者是直接机制,后者是间接机制,二者相互影响。基于图2,本部分将分别围绕大数据、区块链、人工智能、云计算如何影响、应用于审计会计及业务之中来梳理文献。  (一)大数据:证据来源极大扩充 大数据(BigData)是指传统数据处理方式无法充分处理、量大且复杂的数据。通常,大数据具有以下三个特点:(1)大量(Volume),即海量数据。Mayer-

(一)大数据:证据来源极大扩充 大数据(BigData)是指传统数据处理方式无法充分处理、量大且复杂的数据。通常,大数据具有以下三个特点:(1)大量(Volume),即海量数据。Mayer- 和Cukier曾提出现代生活“一切皆可数据化”的理念。当今全球的数据量已经从GB级发展到PB级,甚至开始向EB级、ZB级发展。(2)高速(Velocity),即数据获取、处理、分析的速度快。据统计,全球每天能产生12.5万亿字节的数据。(3)多样(Variety),即数据来源和形式的多样性。大数据中既有结构化数据,也有非结构化数据以及介于二者之间的半结构化数据。结构化数据简单来说就是数据库,如企业ERP、财务系统;非结构化数据是指因数据结构不规则或不完整、没有预定义的数据模型而不方便用数据库二维逻辑表来呈现的数据,如文本、图片、HTML、图像、音频、视频信息等。其中,非结构化数据占大数据总量的90%左右。随着爬虫(Python)、文本与音频识别、传感与成像、定位等技术的成熟与发展,非结构化数据的比例还将持续增大。除了以上三个特点,部分学者和实务人士还提炼了大数据的另一个特点——真实性(Veracity)存疑。大数据的来源广泛、形式多样且处理方法与过程难以被外界获知和了解,因此其真实性存在不确定性。

和Cukier曾提出现代生活“一切皆可数据化”的理念。当今全球的数据量已经从GB级发展到PB级,甚至开始向EB级、ZB级发展。(2)高速(Velocity),即数据获取、处理、分析的速度快。据统计,全球每天能产生12.5万亿字节的数据。(3)多样(Variety),即数据来源和形式的多样性。大数据中既有结构化数据,也有非结构化数据以及介于二者之间的半结构化数据。结构化数据简单来说就是数据库,如企业ERP、财务系统;非结构化数据是指因数据结构不规则或不完整、没有预定义的数据模型而不方便用数据库二维逻辑表来呈现的数据,如文本、图片、HTML、图像、音频、视频信息等。其中,非结构化数据占大数据总量的90%左右。随着爬虫(Python)、文本与音频识别、传感与成像、定位等技术的成熟与发展,非结构化数据的比例还将持续增大。除了以上三个特点,部分学者和实务人士还提炼了大数据的另一个特点——真实性(Veracity)存疑。大数据的来源广泛、形式多样且处理方法与过程难以被外界获知和了解,因此其真实性存在不确定性。