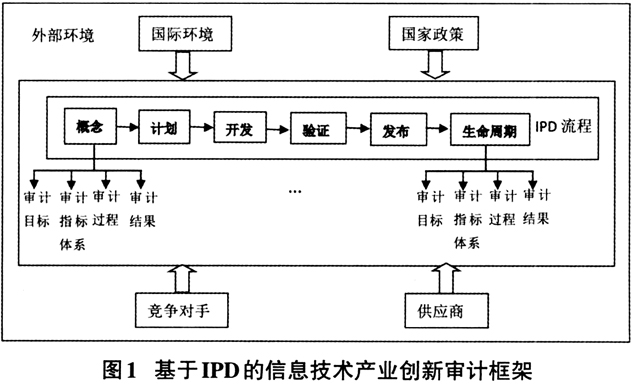

2021年11月工信部发布的《“十四五”软件和信息技术服务业发展规划》指出:大力发展信息技术产业对于现代产业体系的快速建设具有重要意义。信息技术产业发展的一项主要任务就是强化产业创新发展能力,加强政用产学研协同攻关,通过模式创新、机制创新、技术创新构建独具中国特色的产业创新体系。由此可见,信息技术产业的发展依赖于技术创新,技术创新水平的高低会直接影响其发展质量和发展速度。“创新”一词早在1912年由美国经济学家熊彼特在其著作《经济发展理论》一书中提出,他认为“创新”需要打破一种固有的均衡状态,然后探索另一种新的均衡状态。技术创新需要具备创造性或先进性,技术创新活动涉及很多的环节和影响因素,这就意味着技术创新带有较大的不确定性。为了有效对技术创新进行管理,提高新技术产品的成功率,获取关键技术,持续提升高技术企业的市场竞争力,需要加强企业的技术创新审计。 1988年,R.A.Burgelman等从战略管理角度出发构建了技术创新审计模型。模型的审计框架由企业的创新战略规划、创新实施行为、技术储备以及相关支持机构形成。经济合作与发展组织(OECD)在1992年发布了第一版《技术创新统计手册》,也称为《奥斯陆手册》,该手册提出了从企业创新活动的种类、获取创新知识的途径、创新活动成本、企业价值目标、创新所面临的问题、创新活动产生的影响等6个方面来收集企业创新活动数据。该手册的公布对于技术创新审计的发展具有重要的推动作用。随着经济的不断发展和科学技术的持续进步,OECD对创新框架、定义和指标体系等进行了持续修订,2018年10月发布第四版《奥斯陆手册》。1996年,Chiesa指出,为了保证创新的持续性,不仅需要评价创新成果,还需要评价创新过程。Chiesa模型提出之后,很多国外学者一方面对技术创新模型进行研究改进,另一方面对技术审计进行了大量的实证研究。 我国技术创新审计的研究起步较晚,国内发表第一篇研究技术创新审计模型的是浙江大学的陈劲和余芳珍。两位学者在2006年的文章中提出了审计我国企业技术创新能力的SPRE模型。2014年,樊一阳,侯建明对技术创新审计理论产生背景、应用实践以及国内技术创新审计研究现状等进行了探讨,提出我国技术创新审计研究的框架模型。2019年,马彩凤,彭正银将高新技术企业技术创新绩效审计原则作为参考对象,探讨审计评价面临的问题,从多个角度给出绩效审计评价的方法。2021年,时迎健,林向义等使用知识图谱分析对1990-2019年国内外技术创新审计相关研究文献进行分析,提出国内技术创新审计的研究方向。2022年,杨静,黄茜构建基于三重底线理论的技术创新审计模型,分别阐述创新战略审计、创新过程审计和创新绩效审计,并以此构建技术创新审计框架。目前,我国对技术创新审计的研究大多是针对所有企业的技术创新,关于某个具体行业的技术创新审计研究成果较少,特别是没有针对信息技术产业特点的技术创新审计研究。同时,已有文献对技术创新审计的探讨大多将技术创新划分为几个较大的模块,没有针对技术创新模块内部审计特征以及技术创新模块之间审计连续性的研究。因此,本文将结合信息技术产业的特点,同时结合信息技术产业多采用的IPD开发流程,给出信息技术产业技术创新审计框架和流程,同时对于每一个技术创新环节给出可定性或者定量测量的指标体系,以期为我国信息技术产业技术创新评审提供依据,加强技术创新过程监督,提高技术创新能力。 一、基于IPD流程的审计模型构建 IPD(Integrated Product Development)是一套产品开发的模式、理念与方法,国内称为集成产品开发。华为技术有限公司在1998年从IBM引入IPD流程的咨询,作为国内首家导入IPD的信息技术产业公司,后续中兴通讯、深圳市同洲电子、夏新电子等企业先后导入IPD进行技术管理创新。IPD产品开发流程涉及6个阶段:概念、计划、开发、验证、发布和生命周期,涵盖新技术产品的概念定义到产品上市以及现有产品被新产品替代的整个过程。技术创新的成败依赖于IPD开发流程中的每一个环节,依据IPD流程对新技术产品开发进行审计可以使得审计过程和新产品的开发流程保持一致,保证审计活动可以有效开展,IPD的信息技术产业创新审计框架如图1所示:

在信息技术产业进行审计时,不仅要从企业内部进行审计,而且要考虑到外部环境。信息技术企业创新的外部环境包括:国际环境、国家政策、竞争对手以及供应商。党的十九届五中全会指出“国际环境越来越复杂,不稳定性和不确定性明显增加”,信息技术产业作为国家的关键性、支柱性产业,其创新发展一直受到国际社会的广泛关注,同时信息技术产业的发展和国际相关企业存在各种各样的密切联系。良好的国际环境能够使得信息技术产业快速发展,反之会给我国信息技术产业的发展设置极大的障碍。信息技术产业属于高技术产业,技术创新发展的核心是人才,政府对人才的培养战略和方向对于整个信息技术产业的发展非常重要。同时,信息技术产业的技术、产品和市场变化都极为迅速,作为一家信息技术企业,找到业界标杆,分析竞争对手的技术创新路径,对于提高自身竞争力非常重要。随着社会分工的细化,全球分工协作,供应链资源共享,任何一家信息技术公司都有自己的供应商体系。供应商所提供的原材料数量和质量将直接影响产品的数量和质量,例如,华为智能手机业务蓬勃发展时期,遭遇芯片供应端的限制,手机业务出现较大的跌幅。 二、基于IPD流程的审计模型指标体系 信息技术产业创新审计可以分为两大模块:外部环境审计和IPD开发流程审计,采用定性和定量相结合的评价方式,具体的评价指标参考表1: (一)外部环境审计指标构建 国际环境:我国的信息技术产品大部分不具备完全的自主知识产权,特别是核心技术和专利的缺失导致对国外技术的依赖。因此,在新技术产品开发初期,就应该明确其依赖的国外关键技术,包括专利的可使用性以及关键零部件的可获得性。信息技术产业的发展速度极快,随之产生的信息安全问题必将面临很大的挑战。信息技术类新产品必须在需求定义阶段明确目标销售国家的信息安全政策要求,避免销售阶段准入受限。