云南省图书馆机构用户,欢迎您!

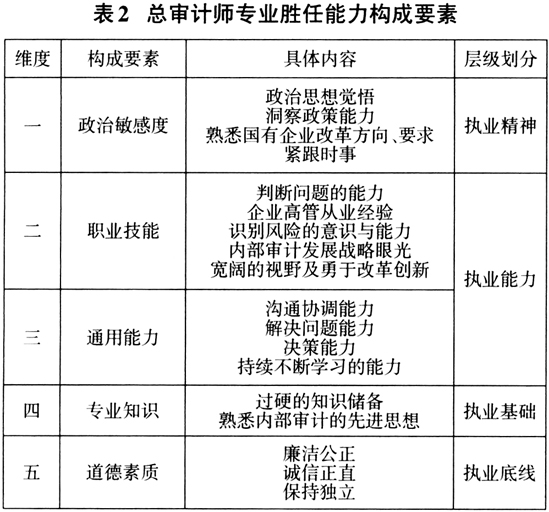

(二)专业胜任能力框架的构成要素 设立总审计师能够促进企业内部审计转型发展,优化国有企业治理模式,进一步推动企业高质量发展。笔者选取国有企业为主体,通过梳理国内现有文献并结合国有企业的特点,从政治敏感度、职业技能、通用能力、专业知识和道德素质五个维度(见表2),提出我国国有企业总审计师应具备的执业能力和任职资格,构建总审计师专业胜任能力框架。 1.政治敏感度 国有企业是中国特色社会主义经济发展的中坚力量,是党执政兴国的重要物质基础,其全部资产归国家所有,具有一定的政治属性。新修订审计法第二条明确指出:必须坚持党对审计工作的领导。国有企业总审计师对政治感度的要求极高,思想觉悟要始终与党中央保持高度一致,总审计师在执业中要政治过硬,始终保持头脑清醒,不断提升政治理论素质,这样才能带领国有企业内部审计机构朝着正确的方向发展;准确把握集团的经营发展战略,对国资委、财政部、审计署等部门颁布的规章和规范性文件,要深入透彻学习,洞察其是否涉及本企业的发展及可能产生的影响;紧跟时事,以确保能够在第一时间发现存在的问题,及时调整内部审计的发展策略,促进内部审计转型升级。政治敏感度是国有企业总审计师领导本单位内部审计机构发展的基本政治要求,属于总审计师的执业信仰。

(二)专业胜任能力框架的构成要素 设立总审计师能够促进企业内部审计转型发展,优化国有企业治理模式,进一步推动企业高质量发展。笔者选取国有企业为主体,通过梳理国内现有文献并结合国有企业的特点,从政治敏感度、职业技能、通用能力、专业知识和道德素质五个维度(见表2),提出我国国有企业总审计师应具备的执业能力和任职资格,构建总审计师专业胜任能力框架。 1.政治敏感度 国有企业是中国特色社会主义经济发展的中坚力量,是党执政兴国的重要物质基础,其全部资产归国家所有,具有一定的政治属性。新修订审计法第二条明确指出:必须坚持党对审计工作的领导。国有企业总审计师对政治感度的要求极高,思想觉悟要始终与党中央保持高度一致,总审计师在执业中要政治过硬,始终保持头脑清醒,不断提升政治理论素质,这样才能带领国有企业内部审计机构朝着正确的方向发展;准确把握集团的经营发展战略,对国资委、财政部、审计署等部门颁布的规章和规范性文件,要深入透彻学习,洞察其是否涉及本企业的发展及可能产生的影响;紧跟时事,以确保能够在第一时间发现存在的问题,及时调整内部审计的发展策略,促进内部审计转型升级。政治敏感度是国有企业总审计师领导本单位内部审计机构发展的基本政治要求,属于总审计师的执业信仰。  2.职业技能 总审计师在国有企业组织架构中属于高级管理层,主管审计业务工作。总审计师应具备企业高管从业经验、独立判断及识别风险的意识与能力。在制订年度审计计划与审计目标时要具备战略性思维,需要立足当前内部审计的发展现状,结合国内外内部审计的优秀经验,统筹兼顾,促进国有企业高质量发展。总审计师还应当具备广阔的视野,在保质保量完成审计工作的前提下,勇于改革创新内部审计的发展模式和审计方式方法等。职业技能对总审计师的要求在一定程度上能够体现出总审计师的执业表现,并以此为依据对其进行绩效考核。 3.通用能力 总审计师作为国有企业“班子成员”,既要具备发现问题的能力,更应具备妥善解决问题的能力,在多种方案中迅速作出准确的判断和决策,高质高效地完成既定目标任务。总审计师应具备良好的沟通能力和人际交往能力,在集团内部与上级沟通,争取董事会的支持与理解,保证内部审计的独立性;对下要与各内部审计机构负责人沟通,提升内部审计人员的集体荣誉感,保证内部审计工作在保证质量的前提下高效开展;与外部单位进行有效沟通,为集团发展营造良好的外部环境。时代在不断发展与变化,也要求总审计师不断更新知识,提高可持续学习的能力,以满足内部审计的发展需要。 4.专业知识 总审计师在国有企业中不仅属于高级管理人员,同时还是内部审计业务的行家里手。因此,总审计师应具备庞大知识体系。首先,应当具备过硬的会计与审计专业知识储备,以及丰富的管理学知识作为执业基础。其次,随着大数据、云计算、区块链等新技术的快速发展,总审计师也应具备运用大数据审计思维高效开展审计工作的能力。除此之外,总审计师还应掌握财政学与经济学、法学、环境保护等领域的知识。最后,当前对境外资产审查的重视程度越来越高,这也要求总审计师需至少熟练掌握一门外语知识。总之,总审计师不仅需要熟悉我国当前内部审计发展的先进理念,还需要了解国际内部审计发展的新理念,并能根据企业自身的发展特点择优将先进理念应用到内部审计工作中,推动内部审计转型升级,助力国有企业高质量发展。

2.职业技能 总审计师在国有企业组织架构中属于高级管理层,主管审计业务工作。总审计师应具备企业高管从业经验、独立判断及识别风险的意识与能力。在制订年度审计计划与审计目标时要具备战略性思维,需要立足当前内部审计的发展现状,结合国内外内部审计的优秀经验,统筹兼顾,促进国有企业高质量发展。总审计师还应当具备广阔的视野,在保质保量完成审计工作的前提下,勇于改革创新内部审计的发展模式和审计方式方法等。职业技能对总审计师的要求在一定程度上能够体现出总审计师的执业表现,并以此为依据对其进行绩效考核。 3.通用能力 总审计师作为国有企业“班子成员”,既要具备发现问题的能力,更应具备妥善解决问题的能力,在多种方案中迅速作出准确的判断和决策,高质高效地完成既定目标任务。总审计师应具备良好的沟通能力和人际交往能力,在集团内部与上级沟通,争取董事会的支持与理解,保证内部审计的独立性;对下要与各内部审计机构负责人沟通,提升内部审计人员的集体荣誉感,保证内部审计工作在保证质量的前提下高效开展;与外部单位进行有效沟通,为集团发展营造良好的外部环境。时代在不断发展与变化,也要求总审计师不断更新知识,提高可持续学习的能力,以满足内部审计的发展需要。 4.专业知识 总审计师在国有企业中不仅属于高级管理人员,同时还是内部审计业务的行家里手。因此,总审计师应具备庞大知识体系。首先,应当具备过硬的会计与审计专业知识储备,以及丰富的管理学知识作为执业基础。其次,随着大数据、云计算、区块链等新技术的快速发展,总审计师也应具备运用大数据审计思维高效开展审计工作的能力。除此之外,总审计师还应掌握财政学与经济学、法学、环境保护等领域的知识。最后,当前对境外资产审查的重视程度越来越高,这也要求总审计师需至少熟练掌握一门外语知识。总之,总审计师不仅需要熟悉我国当前内部审计发展的先进理念,还需要了解国际内部审计发展的新理念,并能根据企业自身的发展特点择优将先进理念应用到内部审计工作中,推动内部审计转型升级,助力国有企业高质量发展。