一、问题的提出 自我国部门预算改革以来,预算审计监督在现代财政制度建设、保障发展改革措施、发挥监督效能、增强监督合力与实效的过程中,持续推进财政提质增效。十九大确定了预算审计监督的发展方向,要求“建立全面规范透明、标准科学、约束有力的预算制度”,十九届四中全会确立了规范透明的预算制度,明确了“完善标准科学、规范透明、约束有力的预算制度”的基本要求。为强化绩效管理和预算约束,保证财政支出标准化,十九届五中全会提出建立现代财税体制,旨在加强对预算编制的指导监督,提高资金使用效益和财政资源配置效率。预算管理体制改革以收支两条线、部门预算、国库集中收付和政府统一采购为主线,近年来预算管理体制改革不断深入,中央部门预算管理日趋规范,向着预算编制科学化、财政支出标准化、财政效益扩大化方向持续拓展,绩效目标公开透明的工作要求进展显著,基本实现了中央部门预算绩效目标管理全覆盖。 国家审计从本质上来说是一个“免疫系统”,其使得国家治理具有预防、揭示和抵御功能,核心是推动民主法治,实现国家长治久安。预算审计是国家审计的重点组成部分,在履行监督职责、保证预算工作效率、提升审计监督透明度和促进民主法治四个方为国家治理打下扎实基础。国务院于2014年印发《关于加强审计工作的意见》,明确提出要实现国有资产、国有资源、公共资金和领导干部经济责任等方面审计监督的全覆盖。中共中央于2018年印发《深化党和国家机构改革方案》,同年组建中央审计委员会。这些都体现了党对审计工作的高度重视与全面领导,有助于健全党和国家监督体系,推动全面从严治党范围性延伸,是推进依法治国的重要制度保障。拓展审计监督的广度与深度,消除监管盲区成为新时代国家审计工作的主旋律。同年,中央一级预算单位初步实现审计全覆盖,延伸审计256家所属单位。同时,注重预算绩效,预算管理整体向好,2019年中央部门财政拨款预算执行率达到87.2%。有效开展预算执行工作、保障公共资金流向精确透明、确保资金“投而有用”是未来财政可持续发展和实现新发展格局的重要基础。高水平、高效率地开展中央部门预算审计工作,对于加强社会监督、改进预算管理、推进财税体制改革、实现治理能力和国家治理体系现代化具有重要意义。 审计署从2003年开始发布中央部门预算执行审计结果公告,围绕审计基本情况、审计评价意见、审计发现问题和整改情况等内容进行披露。本文选取国家审计署2011~2020年发布的中央部门预算执行审计结果公告(简称“审计结果公告”)和中央部门预算执行审计结果整改公告(简称“审计整改公告”)为研究样本,结合部门预算管理流程,围绕中央部门预算编制、预算执行、财政决算基本环节,分析我国中央部门预算执行审计实施现状、梳理中央部门预算审计实践演变趋势、归纳中央部门预算执行过程中的违规特征、总结中央部门预算审计监督后的审计整改情况,进而为中央部门预算执行审计工作提出对策建议。 二、中央部门预算执行审计发展演变 (一)审计对象:从本级单位向下级单位延伸 2011~2020年审计结果公告披露的被审计部门数量及违规金额见表1。

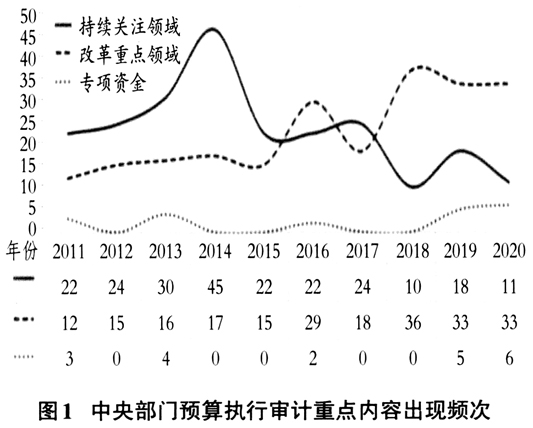

历经十年审计实践,审计工作已经基本实现中央本级部门预算审计全覆盖,同时延伸至二、三级预算单位,总体上问题资金数额呈现显著增长态势。2014年国务院发布《关于加强审计工作的意见》,以习近平总书记为核心的党中央要求审计机关工作开展达到审计全覆盖,强化部门所属二、三级预算单位审计质量,弥补京外所属单位监管缺失。基于政策要求,二、三级预算单位审计数量在2017年达到新高,十九大召开后,中央本级部门监管范围基本实现全覆盖。除了开展常规项目审计,审计部门也开始主动出击,发现了一些潜藏风险项目,并严格按照审计职责开展监督工作,查处违规金额不断增加。2019~2020年查处违规金额呈现下降趋势,主要是因为审计工作切实发挥了警示性作用,保障并促进了各项发展改革任务的落实。 (二)审计重点:从违法违规违纪、部门预算管理等持续关注领域向重大政策落实、民生保障等改革重点领域转移 本文通过2011~2020年审计结果公告中披露的各项审计内容出现的频次(见图1),分析不同历史性节点审计的重点内容及特点。

图1中的持续关注领域指的是审计结果公告中的“违法违纪违规”“部门预算管理”“专项转移支付”等内容,这些关键词在历年公告中出现的频次较为均匀,是历年审计的重点对象,也是审计结果公告反映的主要信息,体现了预算审计监督持续关注的内容。自2014年国务院印发《关于加强审计工作的意见》以来,预算审计监督逐渐向供给侧结构性改革、民生等改革重点领域倾斜。 图1中的改革重点领域包含“供给侧结构性改革”“重大政策落实”“国有资本经营预算”“绩效目标”“扶贫资金”“追责问责”“民生保障”等近几年审计结果公告多次披露的内容。2015年审计署《进一步加大审计力度促进稳增长等政策措施落实的意见》出台后,这些内容逐渐成为我国经济社会发展和各项改革的方向与重点。十九大顺利召开后,预算审计监督的领域随着改革的深化逐渐拓展,“扶贫资金”“追责问责”“民生保障”等改革重点内容在公告中出现的频次于2018年达到极大值,可见民生领域成为预算审计监督工作的重点。