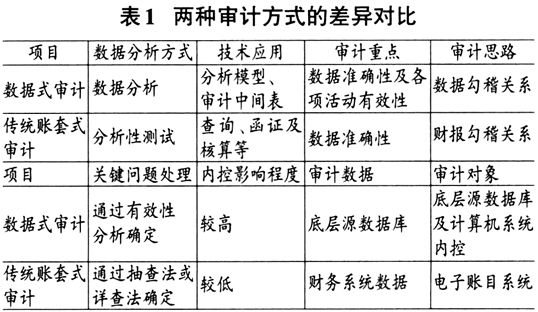

近年来,信息技术快速发展,诸多企业开始将信息技术应用到日常生产经营之中,助推综合竞争实力的不断增长。作为当今先进生产力发展方向的代表,信息技术的广泛应用有效提升了内部资源配置效率,充分发挥了信息的重要生产要素和战略资源作用,强化对生产经营活动的科学化管理。在信息技术的支持下,企业得以快速发展,同时其审计业务也不断增多,范围也逐步扩大。在以往情况下,审计人员通过手工查账等方式即可进行内部审计活动,但是随着信息技术的不断应用,企业所拥有的数据信息数量剧增,利用传统方式对企业开展全面内部审计的难度不断增大。新技术的出现及实际需要的变化对长期以来一直沿用的传统审计提出了挑战,为有效满足企业要求的改变,审计方式等开始发生改变,新技术、模式及理念开始逐步被引入内部审计之中。在这种情况下,新型审计方式开始出现,并开始被企业所应用,数据式审计就是其中之一。数据式审计能够充分使用信息技术对巨量数据进行分析处理,在有效降低人员工作量的同时提升工作效率,因此与传统方式相比具有极大优势,能够有效满足企业的实际需求。近年来,理论界及企业界不断加强对数据式审计的分析研究,不断推进其应用步伐,但是受诸多因素影响,其普及效率相对较低。基于此,本文以京东方科技集团股份有限公司为例,对其数据式审计模式构建及应用进行深入分析,明确具体应用效果及存在问题,合理提出对策建议,以期能够为其他企业有效利用数据式审计开展内部审计活动提供一定借鉴。 二、数据式审计概念、特征及实施流程 (一)数据式审计概念界定 随着企业逐步发展、信息技术的不断进步及相应政策法规的健全完善,审计环境逐渐发生变动,由此也导致审计方式发生改变,从而催生了数据式审计。数据式审计指的是以目标方原始数据为基础,在评测被审计目标信息系统内部管控情况的基础上收集、整理并分析其底层数据以构建审计中间表,并利用多重技术方式建立分析模型开展全面性数据解析,及时发现其中存在问题并搜罗审计证据,实现审计目标的审计方式。在数据式审计模式下,审计人员无需对各项账套进行查询,只需要对被审计方计算机系统的原始数据进行核查。因此,数据是此模式下审计人员关注的重点,同时为保证所分析数据的准确性,需要利用计算机技术进行收集整理及分析。在信息技术的充分利用下,内审人员能够快速处理大量数据信息,有效处理在传统方式下无法解决的难题,合理提升审计效率。程平等认为,充分利用大数据等信息技术开展内部审计工作能够全面汇总分析企业经营数据信息,及时发现其中存在的问题,合理制定应对措施,有效提升审计活动的效率,保障企业的长远发展。 (二)数据式审计特征 通过分析概念即可发现,数据式审计与传统账套式审计之间存在诸多差异,这些差异的存在也使得数据式审计体现出有别于传统账套式审计的突出特征。基于此,本文首先对两种审计方式之间的差异进行对比,继而详细阐述数据式审计的独有特征。两种审计方式的差异对比情况如表1所示。

(1)审计方式信息化。随着企业规模不断扩大,内审工作量不断增长,为保证审计效率及质量,内审人员开始利用信息技术开展数据核查。秦荣生认为,企业在开展审计活动时充分利用大数据、云计算等信息技术能够对各类数据信息进行充分收集及发掘,实现对生产经营活动的连续性监督,从而有效推动企业的健康发展,增强其发展潜力及未来发展能力。在数据式审计方式下,内审人员能够在复杂环境下借用信息技术快速处理能力对各项数据进行全面汇总分析,有效提升审计工作质量及效率,及时完成相应工作目标,并降低内审人员工作量,控制企业相应成本支出,保障企业健康发展。 (2)审计范围扩大化。在数据式审计模式下,内审人员将突破传统模式的限制,除了对生产经营数据信息进行审查外,还可对各类外部数据进行探查,从而获取综合性数据,全面核查运营过程中存在问题,有效提升内审工作效率。郑伟等通过研究发现,相比于传统审计模式,数据式审计能够充分利用信息技术全面收集整理企业生产经营数据信息,并准确开展解析处理,从而及时明确其中不足并制定具体应对措施,推动企业健康发展。此外,内审人员利用传统方式所能收集的信息较为有限,且信息收集准确度及数据处理效率相对较低,而在数据式审计模式下,内审人员能够精准、快速且大量处理数据,从而杜绝传统方式存在问题,保障内审活动的顺利开展。 (3)核查目标电子化。在数据式审计模式下,内审人员能够有效降低电子账套等对工作的影响,减少审计时间并有效提升审计效率。陈伟等研究认为,纸质资料存储要求高、信息存量小且查验难度及复杂度较大,而充分利用信息技术所开展的数据式审计目标为企业存储于数据库中的所有生产经营信息及相应外部信息,应用更为便捷且存储难度较小,可及时通过系统查找所需资料,有助于审计活动的顺利开展。 (三)数据式审计实施流程 通过对国内外研究成果进行深入分析,本文汇总了数据式审计具体实施流程。虽然数据式审计在诸多方面与传统账套式审计存在差异,但是审计实施流程大体一致,只是在具体环节因数据分析方式及技术应用等不同而存在一定的差异性。