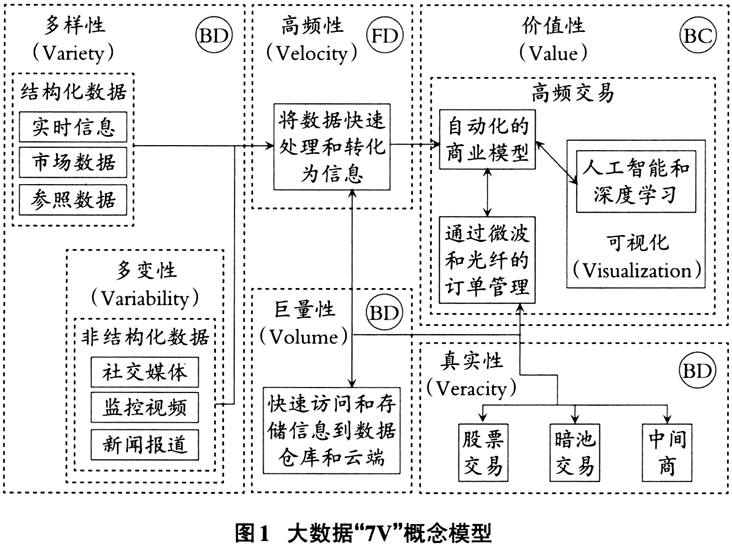

大数据审计是国家审计的重大理念创新,其带来的新思维、新技术和新方法正在突破长期以来固有的审计模式。现有审计理论亟需根据大数据审计的新理念、新实践和新动能进行新发展。大数据审计是我国审计信息化建设新的发展阶段。经过多年“金审工程”的建设,我国已经建立起较为完备的审计信息化基础设施,大数据审计体系已初具规模。《关于实行审计全覆盖的实施意见》《国务院关于加强审计工作的意见》和《审计署关于印发“十四五”国家审计工作发展规划的通知》等文件均明示了建设国家审计数据系统和数字化审计平台,形成“国家审计云”,探索在审计实践中运用大数据技术的途径,构建大数据审计工作模式等目标任务要求。 国家审计是国家治理体系中的一项基础性制度安排,是国家治理的基石和重要保障。大数据正在驱动我国国家治理迈向现代化,我国国家大数据审计已实现实质性应用,并且大数据在各行各业中的应用也如火如荼,大数据的变革力量日益凸显。如果只是将大数据从数据量的角度予以放大,那么传统的国家审计工作模式并不会发生实质性改变,也就没有将大数据审计单独建立一个新理论框架的必要了。事实上,大数据正在改变甚至开始颠覆原有的国家审计工作模式。正如刘家义指出的,“国家审计在特定历史条件下遵循自身的内在规律不断演进,其目标、任务、重点和方式等都随着国家治理的目标、任务、重点和方式的转变而转变”。在此背景下,国家审计的本质和目标也应跟随审计需求和审计能力的提升而改变。 与此同时,大数据是促进国家治理变革的基础性力量。大数据被用来提升治理效率、重构治理模式、破解治理难题,将会掀起一场国家治理革命。习近平总书记强调,“要运用大数据提升国家治理现代化水平”“以数据集中和共享为途径,推动技术融合、业务融合、数据融合,打通信息壁垒,形成覆盖全国、统筹利用、统一接入的数据共享大平台,构建全国信息资源共享体系,实现跨层级、跨地域、跨系统、跨部门、跨业务的协同管理和服务”。国家治理需求的变化又进一步驱动着国家审计向大数据审计转变。 任何一门成熟的学科,都应在总结实践的基础上形成一套完整、相互关联、合乎逻辑的理论框架。正如Anderson指出的,“审计理论的目的是提供一个合理的、首尾相应的概念结构以决定实现既定审计目标所必需的审计程序,审计理论还提供一个评价与改善现行实务与程序的框架结构”。随着大数据审计基础设施的不断完善,我国国家审计对大数据的应用不断发展,积累了丰富的实践经验,发现了大量的理论和实践问题。董大胜指出,当前对国家治理体系下的国家审计研究还不够深入,应以国家治理理论为基础,深化审计理论研究。他还指出,从国家治理入手研究国家审计,使大众对国家审计特别是中国特色社会主义国家审计的认识有了更高、更新的视角,更加符合国家审计产生和发展的规律。因此,探索国家治理体系下的大数据审计理论框架就变得非常必要且迫切。 为准确揭示大数据审计活动的基本原理,深度阐发大数据审计活动的基本规律,深入总结大数据审计实践的基本经验,本文将通过构建大数据审计基础理论,厘清大数据条件下的审计本质、审计目标、审计假设、审计证据、审计程序、审计方法、审计判断、审计报告、审计规范和审计伦理诸多要素的新内涵及其内在联系,以丰富和拓展经典审计理论框架;充分发掘大数据审计实践中的现实问题,洞察大数据及其相关技术之于国家审计的应用能力,发展大数据审计应用理论,搭建理论与实践之间的桥梁,为提升审计数据质量、审计数据分析和审计数据治理能力提供切实可行的解决方案;充分考虑大数据及其相关技术的发展前景,总结国家审计在国家治理体系中地位和作用的演变路径,运用成熟度模型理论,构思大数据审计发展理论,为新时代我国大数据审计的进一步发展提供路径指引,以更好地发挥国家审计在国家治理现代化中的建设性作用。 二、大数据与国家审计 大数据是数据化(Datafication)趋势下的必然产物。数据化的核心理念是:一切都被记录,一切都被数据化,通过数据的描述可以还原出任何现象、行为及其背后存在的规律。英国特许公认会计师公会(ACCA)和美国管理会计师协会(IMA)在2015年联合发布的《数据革命》(The Data Revolution)报告中提出,计算机硬件和相关技术、网络技术的快速发展,数据采集和存储成本的下降,以及新算法的不断产生,引发了数据革命,提供了新的和令人激动的运用数据开展工作的方式。和历史上历次产业革命一样,数据革命可能是人类历史上的一次重要的转折信号。大数据的数据之“大”是相对的,不同的研究对“大”有不同的特征刻画。Seddon和Currie认为,大数据具有“7V”特征(见图1),即多样性(Variety)、高频性(Velocity)、多变性(Variability)、巨量性(Volume)、真实性(Veracity)、价值性(Value)和可视化(Visualization)。这些特征可进一步归为大数据(BD)、快数据(FD)和大计算(BC)。在当前我国国家审计实践中,主要应对的还是巨量性、多样性和可视化问题,之后随着大数据审计能力的提升,逐步向其他“V”拓展。