云南省图书馆机构用户,欢迎您!

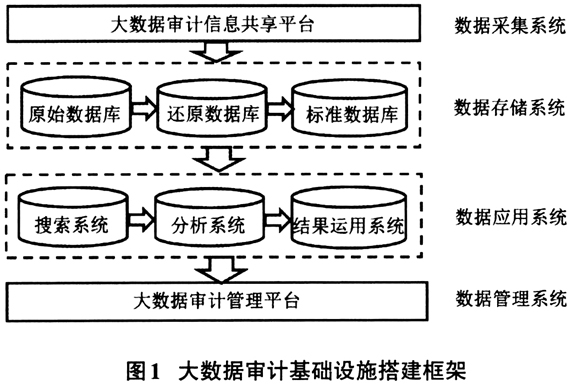

2.数据存储系统。它包括原始数据库、还原数据库和标准数据库。其中,原始数据库用于承载原始数据,用以存储各种来源和格式不一、复杂程度不同的原始数据;还原数据库用于承载还原数据,避免因数据量超出承载范围而引起数据丢失;标准数据库用于承载标准化数据,在厘清数据的底层逻辑基础上,将原始数据库中的数据转化为类型和格式统一的标准化数据,以利于数据的高效传输与计算。“三库”基础上建立的数据存储系统能够有效实现数据资源的集中、分级、分类存储,在很大程度上提高了后续审计数据的提取效率。 3.数据应用系统。一是搜索系统,审计人员可以利用该搜索系统搜查到数据的直接来源,精确定位问题对象,易于操作、方便快捷,数据使用技术门槛低,有效调动了审计人员使用数据系统的主动性;二是分析系统,可自动解构数据库中的各类数据,分析数据与数据之间的逻辑关联,挖掘出隐藏在数据内部之间的规律,并通过大数据建模、可视化、多源数据综合分析等技术手段发现与审计对象关联的行为对象(弱行为或强行为),定位疑点所在,提取审计人员工作中所关注的信息;三是结果运用系统,对数据可疑点进行汇总处理,分散审计取证,验证数据逻辑,并形成相应的审计报告与经验知识。 4.数据管理系统。它能够有效解决大数据审计面临的三大问题:一是数据质量问题,对各类数据库中的数据进行及时更新,提高数据产出效率,保障数据的时效性;二是数据安全隐患,设置数据使用权限与存储控制,进入数据系统时需要身份验证,审计人员只能在相应的权限内对系统进行访问和使用,当虚假登录与恶意攻击行为发生时,能够发出风险警告,有效防止数据泄露、篡改或销毁,确保数据的安全性、真实性和可靠性;三是系统运维成本问题,通过标准化模型和指标建设,打通技术元数据、业务元数据,减少数据系统重复性建设,有效降低数据系统运维成本。 (二)变革内部审计组织结构 传统审计组织结构管理指挥迟缓,使得审计工作缺乏灵活性,难以契合大数据审计的发展需求。Z公司针对大数据环境重新组建了管理指挥团队、大数据分析团队和业务实施团队,建立起适配于大数据审计的组织结构(如图2所示)。 重构后的大数据审计组织结构可以依次划分为管理层、技术层和业务层三个层次。其中,管理层由管理指挥团队构成,负责大数据审计核心业务管理,包括制定相关制度和工作标准,统一组织成员的行为与价值目标,能够对审计工作中面临的问题迅速做出决策,并精确指挥下级团队工作,协调好各方团队关系,提高审计管理的科学性;技术层由大数据分析团队构成,负责制定各类数据系统的操作指南和配套指引,利用数据系统精确选取数据并进行深入分析,并根据业务层审计实践调整风险模型,快速迭代,向上有效保障审计决策的科学性,向下推动审计程序设计的有效性;业务层由业务实施团队构成,突出“小规模”“精技术”和“强专业”特征,负责审计项目的具体实施。根据管理指挥团队制订的项目方案,进行调查验证,现场执行审计程序,出具审计报告,总结经验,上传审计中发现的新问题。另外,各层次之间建立了有效的信息传递与反馈机制,确保数据分析与审计决策的有效衔接,解决技术人员与业务人员之间的沟通交流问题,提高审计时效性,实现“业务+技术”深度融合,提升审计质量。

2.数据存储系统。它包括原始数据库、还原数据库和标准数据库。其中,原始数据库用于承载原始数据,用以存储各种来源和格式不一、复杂程度不同的原始数据;还原数据库用于承载还原数据,避免因数据量超出承载范围而引起数据丢失;标准数据库用于承载标准化数据,在厘清数据的底层逻辑基础上,将原始数据库中的数据转化为类型和格式统一的标准化数据,以利于数据的高效传输与计算。“三库”基础上建立的数据存储系统能够有效实现数据资源的集中、分级、分类存储,在很大程度上提高了后续审计数据的提取效率。 3.数据应用系统。一是搜索系统,审计人员可以利用该搜索系统搜查到数据的直接来源,精确定位问题对象,易于操作、方便快捷,数据使用技术门槛低,有效调动了审计人员使用数据系统的主动性;二是分析系统,可自动解构数据库中的各类数据,分析数据与数据之间的逻辑关联,挖掘出隐藏在数据内部之间的规律,并通过大数据建模、可视化、多源数据综合分析等技术手段发现与审计对象关联的行为对象(弱行为或强行为),定位疑点所在,提取审计人员工作中所关注的信息;三是结果运用系统,对数据可疑点进行汇总处理,分散审计取证,验证数据逻辑,并形成相应的审计报告与经验知识。 4.数据管理系统。它能够有效解决大数据审计面临的三大问题:一是数据质量问题,对各类数据库中的数据进行及时更新,提高数据产出效率,保障数据的时效性;二是数据安全隐患,设置数据使用权限与存储控制,进入数据系统时需要身份验证,审计人员只能在相应的权限内对系统进行访问和使用,当虚假登录与恶意攻击行为发生时,能够发出风险警告,有效防止数据泄露、篡改或销毁,确保数据的安全性、真实性和可靠性;三是系统运维成本问题,通过标准化模型和指标建设,打通技术元数据、业务元数据,减少数据系统重复性建设,有效降低数据系统运维成本。 (二)变革内部审计组织结构 传统审计组织结构管理指挥迟缓,使得审计工作缺乏灵活性,难以契合大数据审计的发展需求。Z公司针对大数据环境重新组建了管理指挥团队、大数据分析团队和业务实施团队,建立起适配于大数据审计的组织结构(如图2所示)。 重构后的大数据审计组织结构可以依次划分为管理层、技术层和业务层三个层次。其中,管理层由管理指挥团队构成,负责大数据审计核心业务管理,包括制定相关制度和工作标准,统一组织成员的行为与价值目标,能够对审计工作中面临的问题迅速做出决策,并精确指挥下级团队工作,协调好各方团队关系,提高审计管理的科学性;技术层由大数据分析团队构成,负责制定各类数据系统的操作指南和配套指引,利用数据系统精确选取数据并进行深入分析,并根据业务层审计实践调整风险模型,快速迭代,向上有效保障审计决策的科学性,向下推动审计程序设计的有效性;业务层由业务实施团队构成,突出“小规模”“精技术”和“强专业”特征,负责审计项目的具体实施。根据管理指挥团队制订的项目方案,进行调查验证,现场执行审计程序,出具审计报告,总结经验,上传审计中发现的新问题。另外,各层次之间建立了有效的信息传递与反馈机制,确保数据分析与审计决策的有效衔接,解决技术人员与业务人员之间的沟通交流问题,提高审计时效性,实现“业务+技术”深度融合,提升审计质量。