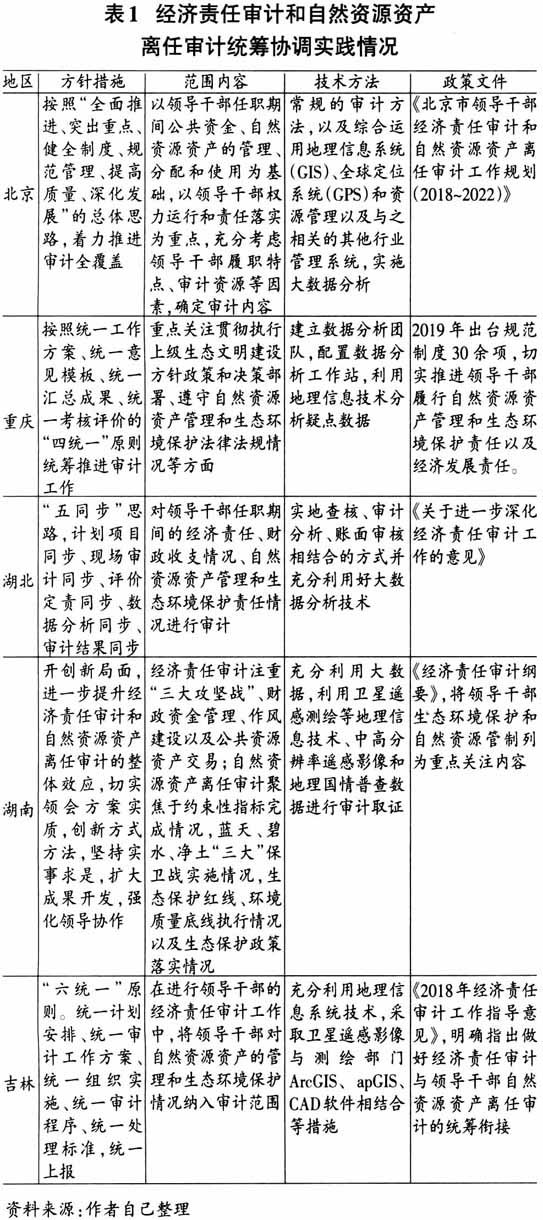

经济发展带来的一系列生态环境问题,使得党中央对环境问题有了新的思考与重视。党的十八大会议提出“五位一体”的概念,将“生态文明”纳入战略布局,要求政府和社会各方共同承担相应的环保责任。十八届三中全会通过了《中共中央关于全面深化改革若干重大问题的决定》,明确指出环境保护离不开制度建设,应建立系统完整的生态文明制度体系,要求对党政领导干部开展自然资源资产离任审计。2017年9月,中办、国办联合印发《领导干部自然资源资产离任审计规定(试行)》,标志着领导干部自然资源资产离任审计与经济责任审计一样成为审计机关加强对领导干部在职期间职责履行情况进行审计监督的重要任务。2019年7月,两办印发了《党政主要领导干部和国有企事业单位主要领导人员经济责任审计规定》,新增“经济责任审计应当加强与领导干部自然资源资产离任审计等其他审计的统筹协调”的相关要求。 “整合审计”的概念最先是由民间审计领域的学者提出的。由于财务报表审计和内部控制审计在一些审计程序上存在相似性,所以以此为基础将两类审计进行整合。而经济责任审计和自然资源资产离任审计在审计程序上同样存在相似性,本文利用整合审计的理念,对经济责任审计和自然资源资产离任审计的统筹进行尝试和探索。 二、文献综述 随着环境保护、生态文明的理念不断深入人心,对于经济责任审计的研究不断地向环境方面进行拓展。黄溶冰等指出由于时代的发展、审计环境的变迁使得审计活动有了新的发展,从绿色经济的内涵出发对经济责任审计进行了研究,认为应该扩大经济责任审计的审计范围,将环境保护责任也纳入其中。黄溶冰进一步指出传统常权评价方法在经济责任审计工作中的应用会使得一些领导干部过分强调经济性指标,而忽略环境性指标,其设计了一种层次变权综合评价法,对违反或遵循科学发展观的节能减排因素予以“惩罚”或“激励”。赵雪梅和马春丽指出要转变理念,加快党政领导干部经济责任审计转型,将经济责任审计和绩效审计相结合,以对党政领导干部工作进行全面审计和综合评价。 对于自然资源资产离任审计的研究,不少学者持有“经济责任审计”观。林忠华表示自然资源资产离任审计在某种程度上可以看作是一项特别的经济责任审计,他通过对审计目标、审计范围以及审计内容等方面的研究,提出适用于自然资源资产离任审计的审计方法。张宏亮等认为自然资源资产离任审计是经济责任审计的发展及延伸,对领导干部进行自然资源资产离任审计,应弄清领导干部的实际履责情况,建立评价指标体系。因此,他们选取了空气达标率、水资源达标率等16个评价指标来评价领导干部在职期间的自然资源资产开发、利用以及管理职责。 现有文献对于经济责任审计和自然资源资产离任审计统筹协调的研究集中在可行性与必要性分析以及统筹优势上。刘勇等重点分析了经济责任审计和自然资源资产审计进行统筹实施的可行性以及必要性。倪文德和余辉指出将经济责任审计和自然资源资产离任审计进行全方位的统筹施行,顺应了审计体制改革要求,较好地节省了审计资源,有助于全面地运用了审计结果。 三、经济责任审计和自然资源资产离任审计统筹协调的实践启示 2019年经济责任审计新规颁布以来,各省市积极响应、探索统筹办法。本文通过浏览国家审计署网站、各省市审计厅网站、新闻报道以及相关文献资料,选取了几个具有代表性的省市进行分析比较,具体如表1所示。 通过表1中若干省市开展经济责任审计与自然资源资产离任审计统筹协调现状的对比,可以发现,各省市的整合措施有共同之处也有自己的特色。在整合措施方面,基本都采用计划项目同步、现场审计同步、评价定责同步、数据分析同步和审计结果同步的方式。审计的内容也主要是聚焦于重大政策执行情况、重大项目推进情况等方面,重点强调了环境、自然资源资产方面的审计工作。审计方式的创新在于大数据分析方法的使用,如地理绘测技术、卫星遥感技术的利用。不同之处在于由于各个省市的自然资源资产状况、经济发展状况以及重大决策存在差异,所以各个省市审计内容侧重点不同。同时,在实际工作中,由于缺乏统一指导,各省市都是凭借着自己以往积累的经验“摸着石头过河”,存在组织协调难度较大、审计指南建设滞后以及审计评价标准不统一等问题。

四、经济责任审计和自然资源资产离任审计的整合审计理论框架 在总结实践的基础上,为更好地吸取经验、克服不足,本文尝试从审计流程、审计评价和审计组织三个维度构建经济责任审计和自然资源资产离任审计的整合审计理论框架。 (一)基于审计流程视角的整合 经济责任审计和自然资源资产离任审计的审计流程相似,可以基于流程视角对二者进行有效地统筹协调。 (1)审计计划阶段的整合。在审计计划阶段,主要是明确经济责任审计和自然资源资产离任审计的整合审计的审计目标、审计范围和重点以及做好审计资源分配等。 审计目标的整合。在十八大报告中明确指出我国要实施“五位一体”发展战略,形成政治、经济、社会、文化和生态齐开花的格局。因此整合审计宏观目标就是实现“五位一体”的发展战略。整合审计的首要目标就是验证领导干部提供的反映其经济、环境职责履行情况的有关文件资料的真实性,确保审计证据的真实可靠;另一重要目标就是确认被审计领导干部经济、环保活动是否符合法律法规、重大政策的规定,防止违法、违规行为的发生;最重要的就是考核、评价领导干部受托经济资源、环境资源的运用情况,最大可能地避免资源损失、浪费的发生。