云南省图书馆机构用户,欢迎您!

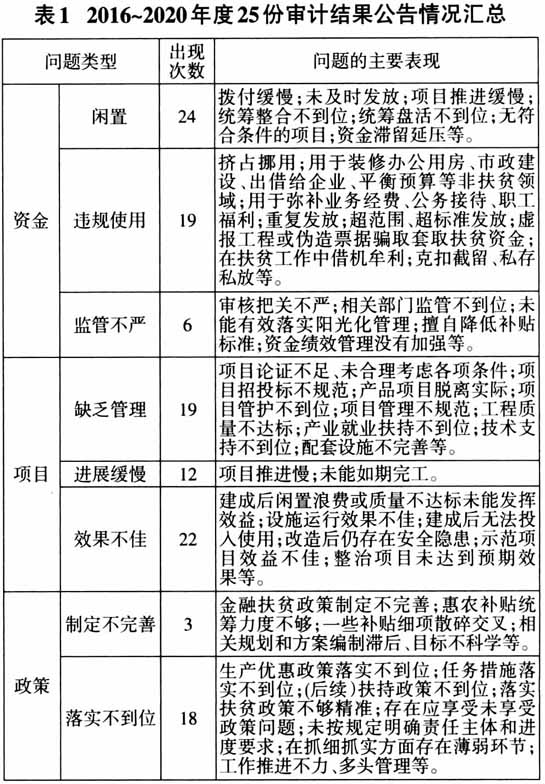

(二)资金违规使用难以禁止 扶贫和乡村振兴相关资金从财政拨付到最终抵达扶持对象手中,由于资金渠道多且分散、中间链条长、缺乏有效的管理和沟通,为个别单位和个人侵占、挪用、贪污、优亲厚友提供了便利。如非贫困户违规获取补贴、施工单位通过虚报工程量骗取扶贫资金等。 造成资金违规使用时有发生的原因,主要是没有建立严格长效的监督、问责和惩处机制,以及公开、透明的信息传递机制。扶贫和乡村振兴资金的终端环节主要在基层部门、单位和乡村田间,而基层的监督力量比较薄弱,基层干部的整体素质也有待提高。同时,资金的阳光化管理要求未能有效落实,基层群众获取信息的途径不畅,对政策不知道不熟悉不了解,使得违法违规行为有机可乘。另外,有些贫困地区基层政府单位人员公用经费长期不足,工资待遇低,工作环境差,容易诱发挪用资金增加福利、改善办公条件的行为。 (三)项目建设全过程缺乏有效管理 项目是扶贫和乡村振兴的载体,承担着产业发展、环境改善、生活便利的责任。从审计结果看,一些地区项目建设缺乏有效的全过程管理:开工之前缺乏科学论证,没有结合地方具体条件和农民的现实需要;建设之中管理不到位,甚至未按规定招投标,工程质量不过关;项目推进缓慢;没有配套的技术和设备支持;项目建成后不维护不管理,无法产生应有的效益。 在项目建设上,一些地区只专注于争取资金,而忽视项目本身是否适合本地区,能否产生效益,不重视项目前期的准备和考察,盲目开工。上级单位也缺乏深入细致的调查,在项目安排上搞简单的平衡照顾,或者简单粗放,随意立项上马。项目建成后,不精心维护和管理,也不进行绩效考核评价。这些情况都与项目脱离实际、进展缓慢、缺乏实效存在密切关系。 (四)帮扶政策没有完全得到落实 为帮助贫困地区群众脱贫、巩固拓展脱贫攻坚成果、推进乡村振兴,中央出台了一系列优惠帮扶政策,然而一些地区的落实情况并不乐观,部分群众未能享受产业帮扶、医疗、教育、保险等政策,未能获得信贷资金,未能取得项目分红,未能享有公共基础设施。 政策落实更多地需要依靠地方的治理能力和水平,然而一些地方的具体规划不够精准,超过实际实施能力;一些地方的基础工作不扎实,如信息统计不准确、确认对象标准不清晰;一些基层干部对政策的解读不准、执行不力,使一系列惠民政策措施没有完全落实到位,影响了扶贫工作的进展和乡村振兴的推进。

(二)资金违规使用难以禁止 扶贫和乡村振兴相关资金从财政拨付到最终抵达扶持对象手中,由于资金渠道多且分散、中间链条长、缺乏有效的管理和沟通,为个别单位和个人侵占、挪用、贪污、优亲厚友提供了便利。如非贫困户违规获取补贴、施工单位通过虚报工程量骗取扶贫资金等。 造成资金违规使用时有发生的原因,主要是没有建立严格长效的监督、问责和惩处机制,以及公开、透明的信息传递机制。扶贫和乡村振兴资金的终端环节主要在基层部门、单位和乡村田间,而基层的监督力量比较薄弱,基层干部的整体素质也有待提高。同时,资金的阳光化管理要求未能有效落实,基层群众获取信息的途径不畅,对政策不知道不熟悉不了解,使得违法违规行为有机可乘。另外,有些贫困地区基层政府单位人员公用经费长期不足,工资待遇低,工作环境差,容易诱发挪用资金增加福利、改善办公条件的行为。 (三)项目建设全过程缺乏有效管理 项目是扶贫和乡村振兴的载体,承担着产业发展、环境改善、生活便利的责任。从审计结果看,一些地区项目建设缺乏有效的全过程管理:开工之前缺乏科学论证,没有结合地方具体条件和农民的现实需要;建设之中管理不到位,甚至未按规定招投标,工程质量不过关;项目推进缓慢;没有配套的技术和设备支持;项目建成后不维护不管理,无法产生应有的效益。 在项目建设上,一些地区只专注于争取资金,而忽视项目本身是否适合本地区,能否产生效益,不重视项目前期的准备和考察,盲目开工。上级单位也缺乏深入细致的调查,在项目安排上搞简单的平衡照顾,或者简单粗放,随意立项上马。项目建成后,不精心维护和管理,也不进行绩效考核评价。这些情况都与项目脱离实际、进展缓慢、缺乏实效存在密切关系。 (四)帮扶政策没有完全得到落实 为帮助贫困地区群众脱贫、巩固拓展脱贫攻坚成果、推进乡村振兴,中央出台了一系列优惠帮扶政策,然而一些地区的落实情况并不乐观,部分群众未能享受产业帮扶、医疗、教育、保险等政策,未能获得信贷资金,未能取得项目分红,未能享有公共基础设施。 政策落实更多地需要依靠地方的治理能力和水平,然而一些地方的具体规划不够精准,超过实际实施能力;一些地方的基础工作不扎实,如信息统计不准确、确认对象标准不清晰;一些基层干部对政策的解读不准、执行不力,使一系列惠民政策措施没有完全落实到位,影响了扶贫工作的进展和乡村振兴的推进。