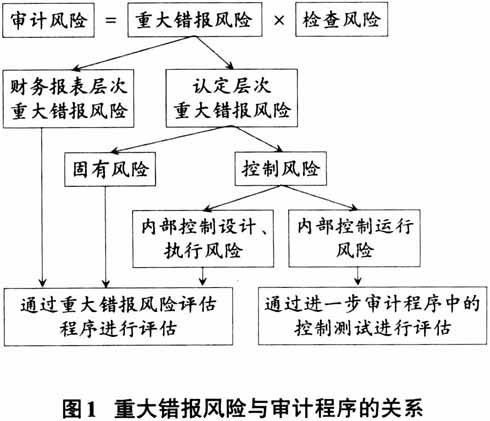

20世纪70年代全球出现的大量财务舞弊案件使许多会计师事务所(简称“事务所”)遭遇诉讼与巨额赔偿,为解决制度基础审计方法的弊端,提高审计效率与审计质量,事务所对原有的审计方法、程序进行了重构与创新。美国审计准则委员会(ASB)于1983年发布的第47号审计准则公告《审计业务中的审计风险和重要性》(SAS47)中提出了审计风险模型的思路,即审计风险(AR)等于固有风险(IR)、控制风险(CR)、检查风险(DR)之乘积。在该模型的运用中,因缺少与IR评估相关的审计准则,审计人员往往会忽视对IR的评估,或者直接将其评估为高风险。在实施控制测试时,又容易流于形式,且与IR的评价结果未形成逻辑关系,从而难以确定适当的DR水平。因此,在该方法下,审计人员更重视实质性测试,大大影响了审计的效率与效果。 国际审计与鉴证准则理事会(IAASB)于2003年10月发布了一系列审计风险准则,提出了风险导向审计方法下的审计风险模型,将AR表述为重大错报风险(RMM)与DR之积。该模型要求在评估被审计单位RMM的基础上,确定与控制DR。我国2006年2月颁布的《中国注册会计师执业准则》借鉴了该审计风险模型。现代风险导向审计是审计方法在系统与战略管理理论上的重大创新。审计风险评估的结果会直接影响审计成本、时间、策略以及审计质量。审计风险着重考量的是审计效率与效果的权衡。审计风险模型为各风险之间的关系提供了框架,是指导和制订审计计划及分配审计资源的重要工具。 在审计执业实践中,出现了大量RMM评估过程和结果随意、评估依据与报表项目认定层次RMM相关性弱的问题。北京证监局在2020年4月发布的关于《新增处罚中审计与评估机构存在的突出问题》的风险提示中指出,事务所存在的首要突出问题是风险评估流于形式。这充分说明了部分事务所的审计人员对风险评估重视不足。究其原因,除与事务所内部质量控制以及外部监管有关外,还与现有审计风险模型及其运用滞后于新型财务舞弊案件与审计实务的发展相关。截至目前,鲜见研究现行审计风险模型缺陷的文献,本文尝试从控制风险评估、审计要素完整性入手,对现行审计风险模型提出重构与改进建议。 二、现行审计风险模型存在的缺陷 1.控制风险评估架构存在的缺陷。依据现行审计风险模型,RMM包括财务报表层次与认定层次两部分,认定层次的RMM=IR×CR。认定层次CR的评估结果不仅依赖于对内部控制设计是否合理与是否得到执行的评价结论,还需要结合内部控制运行有效性的测试结论。如果内部控制运行无效,认定层次的CR仍会处于较高水平。 内部控制设计与执行的评价结论是在RMM评估程序中通过对内部控制进行了解后得出的,内部控制运行有效性的评价是在应对RMM的进一步审计程序中通过控制测试得出的。因此,在现行审计风险模型下,认定层次CR的评估结果不仅取决于RMM的评估结果,还取决于针对认定层次RMM实施的进一步审计程序的结果。即不能简单地通过了解内部控制来确定CR,还需结合控制测试程序确定的控制运行有效性结论,才能综合评价报表项目某项认定的CR。既然当内部控制设计合理且得到执行时必须经过控制测试才能确定认定层次的CR水平,那么控制测试就不应作为应对RMM评估的进一步审计程序,而应作为RMM的评估程序。现行审计风险模型下的重大错报风险与审计程序的对应关系如图1所示。

从图1可看出,认定层次的控制风险属于重大错报风险的一部分,但对内部控制运行风险的评估却不通过RMM评估程序完成,导致现行审计风险模型中的RMM要素(认定层次的CR)与RMM评估程序不完全对应,通过RMM评估程序评估不出最终、可靠的RMM水平。现行审计风险模型的缺陷容易使人们对RMM产生认知上的误区,认为RMM就是通过风险评估程序识别和评估的,从而忽视了CR要素的内涵及评估的完整性。虽然《中国注册会计师执业准则》规定在RMM评估程序中对CR只进行初步评价,实施控制测试与实质性程序之后,如果审计人员获取了相关控制并未有效运行的新证据,仍需修正CR初步评价结果,但CR属于被审计单位财务报表审计前就已存在的RMM,其所包含的风险是确定而清晰的,控制设计、执行与运行风险水平的评估均应在RMM评估程序中实施。 2.审计风险要素的完整性存在缺陷。 (1)缺少实施重大错报风险程序的“评估风险”。依据现行AR模型,在既定的AR水平下,可接受的DR=既定的AR÷认定层次的RMM。可见,可接受DR的确定在既定AR水平下依赖于认定层次RMM的评估结果,而认定层次RMM的评估结果不仅与被审计单位审计前就客观存在的各类交易、账户余额和披露认定层次的RMM本身相关,也与审计人员对RMM评估程序设计的合理性与执行的有效性相关。如果审计人员设计了不合理的风险评估程序,或风险评估程序设计合理但执行无效,又或某些风险评估程序缺失,都可能识别不出已存在的RMM,或对识别出的认定层次的RMM评估不当。例如,审计人员未运用观察程序实地察看被审计单位存货的状态,导致未能发现其存在大量高估风险,从而低估了存货项目存在认定的RMM水平。这种由审计人员的原因导致的未有效识别与恰当评估RMM的可能性,在此先称之为RMM的“评估风险”。修正模型下“评估风险”与认定层次重大错报风险评估结果的关系如图2所示。